AI浪潮下的双雄:台积电与博通如何撬动未来科技价值

人工智能(AI)正深刻改变企业与个人对科技的互动方式。虽然市场讨论中关于AI的声浪已让部分投资者感到疲惫,但由于前所未有的需求,众多公司仍在大举加码投入。更关键的是,目前市场尚未给予这些股票非理性的高估值,这使得其中一些成为极佳的投资买点。

在众多备受关注的AI相关股票中,我最看好的两只分别是台积电(Taiwan Semiconductor Manufacturing,NYSE: TSM)和博通(Broadcom,NASDAQ: AVGO)。这两家公司都在以极高的执行力推动业绩增长,同时拥有宽广的发展跑道。

两家均是AI巨头供应链的重要环节

这两家公司都属于市值万亿美元俱乐部,目前各自市值均徘徊于约1.1万亿美元左右。然而,我认为凭借当下的增长势头,它们在未来几年内均有可能轻松突破2万亿美元大关。

台积电作为全球最大的晶圆代工厂,为众多顶尖科技公司提供芯片制造服务,其客户包括博通、英伟达等。由于大部分客户自身不具备大规模生产芯片的能力,因此纷纷将这一核心业务外包给台积电。台积电凭借一流的执行力和先进技术,赢得了国际市场的认可,成为众多大厂的战略合作伙伴。而由于台积电仅专注于代工生产,不涉足芯片销售市场,因此能在激烈的AI竞争中保持中立姿态,稳健推进长期业务发展。

博通则是一家科技巨头,产品线覆盖主机软件、网络安全、虚拟桌面等领域,但令投资者最为期待的是其面向人工智能的产品线,包括连接器交换机和定制化AI加速器(XPU)。在2025财年第二季度(截至5月2日),博通的XPU需求实现了两位数增长,而AI网络业务则录得70%的增长。博通的产品不仅具备广泛的应用场景,还能在各大AI超大规模数据中心的建设中发挥关键作用。

值得一提的是,这两家公司均保持相对中立的竞争策略,即不局限于为单一客户服务,而是凭借其核心竞争力参与整个产业链。这使得无论哪家客户赢得市场,台积电和博通都能从中获益,因为目前众多科技巨头正大举采购它们的产品。

两家公司未来均具备强劲增长动力

台积电管理层预测,未来五年公司的复合年增长率将近20%,这意味着其营收将在此期间实现约150%的增长。对于如此规模的企业而言,能实现这一增长率可谓屈指可数,而台积电深厚的客户关系与不断接到的高阶订单为这一预期提供了坚实支撑。

博通方面,公司预计到2027年,其AI业务有望实现600亿至900亿美元的营收。这一目标显得格外宏大,尤其是在2025财年第二季度,行业整体与AI相关的营收约为44亿美元(折合年化约180亿美元)的背景下。当前,博通在AI推理领域的需求尤为强劲,这与业界正逐步从侧重训练转向更多AI解决方案部署的趋势相契合。

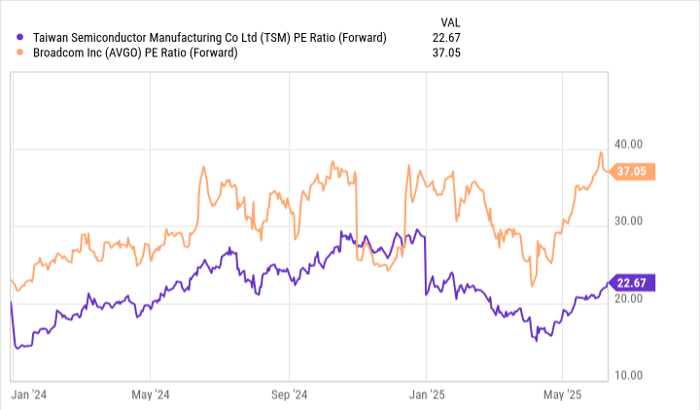

考虑到两家公司均将迎来大幅增长,市场不排除会因此给予各自一定的溢价。但目前来看,博通的股票以37倍的远期市盈率交易,市场对其成功实现600亿至900亿美元营收目标的预期已部分反映在股价中。而台积电则依然保持较为合理的估值水平,与标普500(S&P 500)22.5倍远期市盈率相当,尽管其未来有望实现显著超越市场平均水平的增长。

总结:AI变革下的绝佳投资机会

综合来看,凭借AI产业的巨量需求,台积电与博通均在未来技术与市场扩张中具备突出的竞争优势。前者作为全球领先的芯圆代工厂,将持续受益于全球芯片需求的爆发;后者则借助其在AI加速器与网络领域的创新布局,有望在未来实现突破性增长。尽管前段时间的买入时机或许更为理想,但从长远来看,这两家公司仍是在AI转型大潮中不可多得的价值投资标的。

对于希望把握人工智能带来的巨大红利的投资者而言,台积电与博通无疑提供了稳定的现金流、广阔的市场空间和坚实的竞争护城河,是在变革时代中能与未来共享成长机遇的优质选择。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6631.html