GTA VI尚未发布,Take-Two估值先行起飞:价值投资者应如何应对?

Take-Two Interactive(NASDAQ: TTWO)年初至今股价已上涨27%,大幅跑赢大盘。截至撰稿时,纳斯达克综合指数(NASDAQINDEX: ^IXIC)同期仅上涨约0.59%。

这家以《侠盗猎车手》(Grand Theft Auto,简称GTA)系列而闻名的游戏开发商,在2025财年(截至3月)交出了一份亮眼的成绩单。随着公司即将迎来一系列新作发行,尤其是市场万众期待的GTA VI,Take-Two当前的动能值得关注。

不过,在当下股价水平,投资者必须清楚他们究竟在为哪些增长前景买单。随着公司当前股价对应的销售与利润倍数显著提高,新买入的投资者还能获得理想回报吗?

近期业务表现与前景展望

Take-Two正处于一个发展节奏良好的阶段,管理层正在稳步推进其长期增长战略。2025财年,公司调整后营收(非GAAP,即“预订额”)同比增长6%,其中最近一个季度同比增长高达17%。

公司专注于通过对现有大作进行持续内容更新来加强玩家关系,这一策略已初见成效。2025财年,“经常性消费支出”——即玩家在游戏中购买虚拟货币与其他内容的支出——占总预订额的80%,显示出极高的用户粘性与盈利能力。

2024年6月初,Take-Two已为任天堂Switch 2平台推出《文明VI》,未来一年还将发布多个热门IP新作。公司预计2026财年的预订额将同比增长6%,达到约60亿美元。

最重磅的无疑是GTA VI的发布,计划于2026年5月26日上线。自2013年以来,当前版本的GTA已售出超2.15亿套,市场普遍预测其续作将再次引发销售狂潮,华尔街当前预计Take-Two在2027财年的预订额将达90亿美元。

GTA VI的预期是否已充分反映在股价中?

过去十年,Take-Two为股东带来了强劲增长。根据通用会计准则(GAAP),公司营收年复合增长率达18%,其中包括在2023财年收购手游开发商Zynga后的业绩增长。尽管该并购短期内拖累了利润与自由现金流,但从长期来看,公司在盈利与现金流方面具备持续扩张的历史记录与能力。

Take-Two正坚定执行其长期战略:不断拓展游戏组合、增强用户在游戏中的经常性消费、扩大规模以提升运营效率并提高利润率。

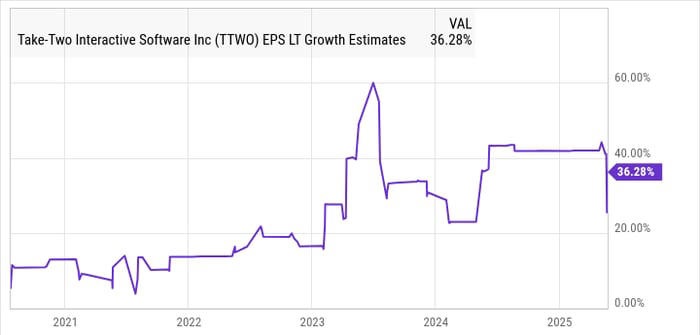

在最近一次财报电话会上,管理层表示,公司有能力重新回到疫情期间所实现的20%至25%的运营利润率。这也是当前华尔街分析师的预期——未来数年年化盈利增长率或将达到36%。

然而,正因这些增长预期被高度认同,当前股价已达到其疫情期间利润率高点时的历史最高市销率水平,并且未来市盈率(Forward P/E)高达87倍。

但估值倍数仅能提供部分信息,若要评估股票的内在价值,还需借助现金流贴现模型(DCF)来反推当前股价所隐含的增长假设。

笔者输入如下假设:公司营收将以两位数增长,在2035年达到180亿美元,运营利润率升至25%,使用10%的折现率与4%的终值增长率,得出的公司合理估值为236美元/股——与当前235美元股价几乎持平。

换句话说,要让当前股价“物有所值”,Take-Two必须在未来十年达成上述财务目标。若要让当前股价具备“明显低估”的吸引力、如合理价值达到300美元,则公司需将运营利润率推升至30%以上或将营收扩大至250亿美元。

回顾历史,Take-Two在2013年GTA V发布后,股价上涨超过1000%,因为当时市场大大低估了其盈利能力。而如今,投资者已充分意识到GTA VI的潜力,并将其反映在估值中。

因此,Take-Two依旧适合愿意接受中等回报预期的长期投资者,但若你期待其能大幅跑赢市场、实现显著超额收益,在当前估值水平下买入或许并非最佳时机。

总结:

Take-Two正处于新一轮产品周期的起点,尤其是GTA VI的临近发布为其注入强劲成长动力。然而,市场已对这些预期进行了充分定价。虽然公司仍具备良好的长期发展基础,但投资者需谨慎评估其估值所隐含的增长门槛。

当前的TTWO,可能不再是2013年的TTWO。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6683.html