Amazon股价未来三年怎么走?深度拆解AWS与广告业务驱动的增长逻辑

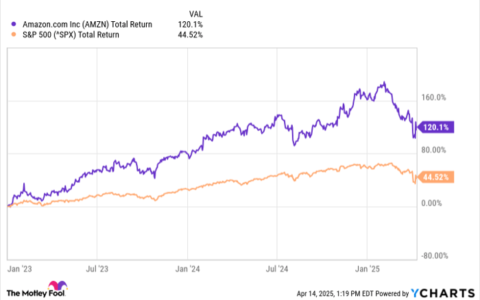

Amazon(NASDAQ: AMZN)一直是一只走势起伏较大的投资标的。不同时间维度下,投资者的体验也截然不同。过去五年中,Amazon 的表现显著落后于 S&P 500 指数:S&P 500 上涨约 90%,而 Amazon 股价仅上涨近 50%。这是一段明显的跑输期,许多其他股票的回报远好于 Amazon。

但如果将时间线切换到 2023 年,也就是 AI 超级趋势开启的时间点,情况又完全不同:Amazon 的股价在此后上涨了惊人的 190%,远超 S&P 500 的 75% 涨幅。如此巨大的差异意味着,Amazon 在经历几年的卓越表现后,未来可能面临相对大盘的阶段性回调压力。

那么,三年后 Amazon 的股价会在哪里?让我们深入分析。

Amazon 的两大核心业务架构

大多数投资者对 Amazon 的核心业务非常熟悉。在美国,几乎无人没在 Amazon 上消费过,或不是 Prime 会员。依靠极高的服务便利性,Amazon 成为推动美国电商繁荣的主要力量。

然而,电商并不是Amazon增长最快的业务板块。

在 Q3:

- Amazon 在线商店收入同比增长 10%

- 第三方卖家服务收入增长 12%

这两项数据均创下数个季度以来的最佳表现,而在过去几年中,这些业务通常只维持在高个位数的增长水平。

Amazon 电商业务的加速背后,有一项强势崛起的“隐藏增长引擎”:广告业务。

Amazon 的广告业务规模庞大且增长迅猛,核心原因在于其“数据金矿”。用户来到 Amazon 网站是为了购买具体商品,因此 Amazon 拥有极高价值的消费意图数据。这类数据对品牌精准投放至关重要,使 Amazon 广告成为一项极具盈利性的业务。

与此同时,Amazon Web Services(AWS)在本季度也有出色表现。

AWS 是 Amazon 的云计算部门,正受两股强劲力量驱动:

- AI 革命带来的云算力需求激增——许多公司没有自主建设大型数据中心的能力,只能依赖云服务商实现 AI 战略。

- 企业加速将工作负载从本地迁移到云端——与 AI 无关但同样有利于 AWS 的结构性趋势。

AWS 收入增速重新加速至 20%,结束了数个季度停留在高十几增长的状态。这一信号极为重要:AWS 仍是云计算领域核心选择之一,也进一步增强了投资者对 Amazon 的信心。

那么,这样的增长动力,将 Amazon 带向未来的什么位置?

Amazon 的当下正在构筑未来三年的增长曲线

Amazon 的两大核心增长引擎——AWS 和广告业务——正处于长期结构性增长周期中,预期未来几年收入将继续快速提升。

但存在一个拖累公司短期财报表现的因素:巨额资本支出。

与其他 AI 超大规模算力供应商(AI hyperscalers)类似,Amazon 正大举投入 AI 计算能力建设,这项投入吞噬了公司几乎所有的自由现金流。

过去 12 个月 Amazon 的资本开支已相当可观,而公司预计这一数字将在 2026 年进一步扩张。

这让部分投资者感到担忧。然而从市场需求来看,这些投入“花得其所”:AWS 的收入仍在快速上升。如果 AWS 增速出现疲软,这些支出可能构成风险,但现在增速反而重新加速,说明 Amazon 的战略方向正确。

Amazon 的整体收入增速已经超过市场平均水平,而其中高利润率业务(AWS 和广告)的增长速度更快。这种组合使得 Amazon 在未来三年仍具备强劲的投资吸引力。

在当前 AI 大潮中,Amazon 是最值得关注的 AI 超大规模基础设施股票之一。同时,由于今年 Amazon 的表现仍低于 S&P 500,投资者仍有机会以相对合理的估值切入。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8115.html