从巴菲特投资组合看消费股走势:可口可乐与卡夫亨氏,你该选择谁?

投资者一直密切关注伯克希尔·哈撒韦(NYSE: BRK.A)(NYSE: BRK.B)旗下的股票投资组合,试图从中揣摩首席执行官沃伦·巴菲特及其团队的投资思路。对于近期买卖操作,这种策略确实有效,但对于长期持仓,如可口可乐(NYSE: KO)和卡夫亨氏(NASDAQ: KHC)这样的消费品巨头,其意义则相对有限。那么,面对当前的市场环境,投资者应如何看待这两只巴菲特钟爱的消费类股票?

可口可乐与卡夫亨氏:两家消费品巨头做什么?

从宏观角度看,可口可乐和卡夫亨氏都属于日常消费品板块,主要提供食品相关产品。这一板块的最大特点是产品通常是生活必需品,价格亲民,且消费者对品牌忠诚度较高。对投资者而言,尤其是在当前经济不确定性较高的背景下,这类公司具备防御性特质——无论经济如何波动,人们依然会购买这些产品。

可口可乐专注于饮料细分市场,是全球最知名的汽水品牌之一,拥有卓越的分销网络、强大的市场营销能力以及研发实力。同时,公司通过并购新兴品牌,不断扩充产品线,以适应消费者口味的变化,保持领先地位。

卡夫亨氏的业务覆盖更广泛的食品领域,但在其领域内的统治力明显弱于可口可乐在饮料领域的影响力。尽管如此,卡夫亨氏依然拥有多个强势品牌,并凭借其在分销和市场营销方面的优势,成为零售商的重要合作伙伴。

近期表现:可口可乐持续稳健,卡夫亨氏表现低迷

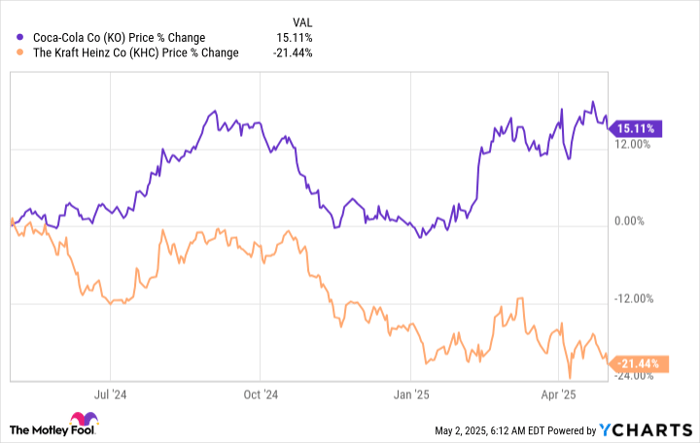

两家公司近期的经营表现形成鲜明对比。可口可乐在2025年第一季度实现了6%的有机营收增长,展现出强劲的增长势头,市场也给予积极反馈,过去一年股价上涨了约15%。

相比之下,卡夫亨氏的表现持续不佳。事实上,这家公司多年来一直难以走出低谷。自卡夫与亨氏合并以来,初期以削减成本为主要战略,但未如预期奏效。之后公司转向聚焦核心品牌,但效果依然不理想。2025年第一季度,整体有机营收下滑4.7%,而所谓“重点品牌”板块的营收更是大幅下降8.1%。市场对其信心不足,股价在过去一年下跌了约20%。

是该为质量溢价买单,还是冒险抄底价值?

从估值角度看,卡夫亨氏目前的市销率(P/S)和市盈率(P/E)都低于过去五年平均水平,而股息率高达5.6%,对价值型投资者和注重现金流回报的投资者而言颇具吸引力。

然而,这种高回报背后伴随着明显的风险:公司的转型仍在进行中,且成效甚微,尤其在当前经济环境下更显艰难。相比之下,可口可乐虽估值略贵——当前P/S和P/E均高于五年均值,但其稳定的经营表现和2.8%的股息率,对于追求稳健收益的投资者来说,显然更具吸引力。

从风险回报角度分析,大多数投资者可能更适合选择可口可乐这种稳定增长、抗风险能力强的优质公司。特别是在当前不确定性较高的市场环境中,避免投资于一家因失败并购而多年处于调整期的公司,是一种更为理智的做法。

值得一提的是,巴菲特本人曾在几年前承认投资卡夫亨氏是个错误,并对这项投资进行了减值处理。这一表态无疑更坚定了市场对该公司前景的担忧。

如果你想在不确定的市场中寻找稳健收益,可口可乐可能才是那个“值得为之支付溢价的质量选择”。

文章作者:Reuben Gregg Brewer

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4680.html