?隐藏的财富机器:三只被低估的REITs正悄然释放长期红利潜力

尽管过去一个半月中,股市已大幅收复因关税问题带来的跌幅,但市场中仍存在不少优质的“捡漏”机会。尤其是对于正在构建红利股投资组合的投资者来说,当前仍有大量估值诱人的红利资产,主要受益于高利率环境的持续影响。

目前,市场上一些最具吸引力的红利机会正出现在房地产板块。以下三只在行业中处于领先地位的房地产投资信托(REITs)不仅具备长期增长潜力,也为寻求稳定现金流的投资者提供了良机。

1. Realty Income:极为稳健的REIT,难得出现折价机会

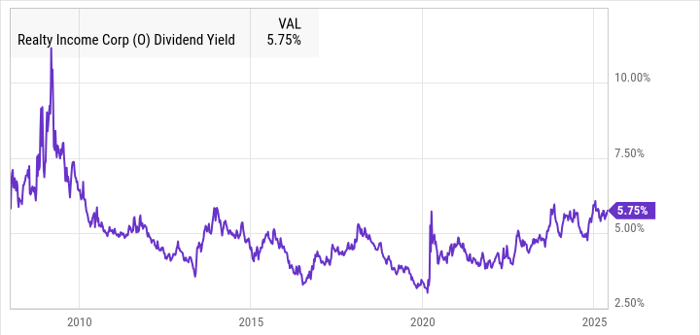

Realty Income(NYSE: O)是一家规模庞大的净租赁型REIT,拥有约15,600处物业,其中约四分之三为零售物业。公司专注于具备抗衰退属性、且不易受到电商冲击的商业地产,通过与租户签订长期租约并内嵌年度租金上涨机制,构建出稳定、可预测的现金流模型。

其长期表现印证了这种模式的有效性。自31年前上市以来,Realty Income实现了年均13.6%的总回报,并已连续超过100个季度提高股息。

不过,由于过去几年利率不断上升,Realty Income股价跑输大盘,为长期投资者提供了罕见的低位切入机会。目前该股的“价格/运营资金”(P/FFO,REITs常用估值指标)接近历史低点,同时股息率已升至金融危机以来的最高水平——5.8%。对追求长期收益的投资者而言,这或许是一次难得的上车机会。

2. Prologis:短期逆风不改长期护城河

工业地产近期面临一定挑战。一方面,疫情期间的需求激增造成了供应过剩;另一方面,关税不确定性也给像Prologis(NYSE: PLD)这样运营国际物流网络的公司带来压力。目前该公司股价较52周高点下跌约20%。

尽管如此,Prologis仍是行业中极具优势的龙头企业——其规模超过所有上市竞争对手的总和,信用评级优异,可低成本获取融资,财务灵活性无出其右。

在充满挑战的环境下,公司依然交出了亮眼成绩:今年第一季度,核心运营资金(FFO)每股同比增长9.2%。此外,许多租约尚未到期,租金重定价带来的潜在增长尚未完全体现在财务数据中。当前股息率为3.9%,在这一估值下增持这家稳健企业,或为聪明选择。

3. Ryman Hospitality Properties:周期性强,但布局正确

Ryman Hospitality Properties(NYSE: RHP)专注于大型会议型酒店,以及一系列娱乐资产。正因如此,它是这三家中周期性最强的公司。近期Ryman的入住率表现不佳,若经济衰退到来,可能面临更大压力。

然而,从长期视角看,Ryman依然充满吸引力。公司拥有一批不可替代的地标性资产,并在多年间持续为股东创造价值。约四分之三的酒店收入来自团体预订,而这类客户往往提前数年预订,为公司带来极高的收入可预测性。事实上,Ryman在第一季度刚刚录得创纪录的未来预订日均房价。

公司也在积极投资旗下核心资产,并计划收购凤凰城JW万豪沙漠岭度假村,该酒店正进行会议空间的大规模翻新。更值得一提的是,Ryman有意将其娱乐业务(如Ole Red连锁餐饮及演艺品牌、Grand Ole Opry与Ryman Auditorium等标志性场所)剥离上市,释放巨大潜在价值。当前近5%的稳定股息率,令Ryman成为长期收入型投资者关注的优质标的。

长期视角仍具吸引力

需要明确的是,短期内我们无法准确预测这三家REITs的股价走势。如果利率或美国宏观经济数据进一步恶化,股价可能承压。然而,从长期来看,这三家公司当前的估值都具备显著吸引力。若你正在构建红利投资组合,现在正是深入研究这些优质REITs的好时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5819.html