AppLovin(NASDAQ: APP):顶级投资者逆势布局,这家AI广告公司值得买吗?

做空风波中逆流而上,AppLovin获亿万富翁投资者重仓押注

近年来,AppLovin(NASDAQ: APP)因接连遭到三家做空机构发布做空报告而成为市场关注焦点。然而,一位亿万富豪投资者显然并未被这些唱空声音所动摇——他不仅逆势建仓,还将AppLovin作为其一季度新增持仓中金额最大的一只股票。

这位投资者正是Tiger Global Management(老虎环球基金)的创始人 Chase Coleman。他在第一季度大举买入接近 5.75亿美元的AppLovin股票,使其在基金组合中的比重达到1.7%,成为其第16大持仓股。

作为一位以投资成长型科技股闻名的传奇投资人,Coleman 长期持股、集中投资、勇于进攻。他的大手笔买入无疑是对AppLovin的高度信任。在下决策前,Coleman必定做足了尽职调查,这对普通投资者来说是一个值得关注的重要信号。

核心驱动力:AI赋能的广告增长引擎

AppLovin的核心业务是一个专为游戏App开发者设计的广告平台,帮助其获取用户、提高变现效率。此外,公司还拥有一批旧的游戏应用资产,目前正逐步进行剥离。

转折点出现在2023年第二季度——公司推出了基于人工智能(AI)技术的Axon 2广告引擎,这项技术彻底改变了AppLovin的增长轨迹,推动营收快速增长。

根据官方介绍,Axon 2运用预测型机器学习技术,优化广告的投放对象、竞价策略和展示位置。其目标是精准触达最有可能下载应用或参与广告互动的用户。同时,它还能预测哪些广告能带来最高的广告支出回报率(ROAS)。

然而,Axon 2的迅猛崛起也引来了质疑。部分做空者指控AppLovin涉嫌在用户未授权的情况下强行安装应用程序,这如果属实将违反大多数应用商店的政策,甚至可能被平台封杀。

对此,AppLovin予以坚决否认,并已聘请律师团队对这些做空机构展开调查。公司CEO Adam Foroughi指出,Axon 2技术的复杂性被做空者利用,制造了“恐慌与怀疑”,并呼吁投资者“深入挖掘真相”。显然,Coleman响应了这一号召,并在深入研究后做出了大规模投资。

数据验证增长:收入与利润齐飞

尽管Axon 2技术备受争议,但其对公司业务的推动效果毋庸置疑。

在推出Axon 2前的2022年,AppLovin实现营收28亿美元。而到2024年,这一数字增长至 47亿美元,实现两年大幅增长。今年第一季度,营收继续上行,同比增长 40% 达 14.8亿美元,其中广告营收更是暴增 70% 至 11.6亿美元。

更值得注意的是,Axon 2不仅带来了收入增长,还显著改善了公司盈利能力。2022年AppLovin的毛利率为 55.4%,而2024年已提升至 75.2%。毛利率增长趋势在2025年第一季度持续,同比从72.2%上升至 81.7%。

AppLovin的成功甚至似乎蚕食了竞争对手Unity Software的市场份额。Unity的广告科技业务(即增长解决方案部门)在2024年及2025年Q1均出现营收下滑。这说明AppLovin的增长并非行业普涨所致,而是实实在在地从竞争对手手中赢得了客户与市场份额。

未来潜力:扩展游戏行业以外市场

从长远来看,AppLovin预计其游戏客户的收入增长将稳定在 20%至30% 的区间,这主要得益于算法优化和整体游戏应用行业的自然增长。

但公司并不满足于此——它希望借助Axon 2更强的预测能力和自动化水平,向游戏行业以外扩张。目前,AppLovin已经在电商领域试点Axon 2解决方案,并预期将在今年实现可观的收入贡献。

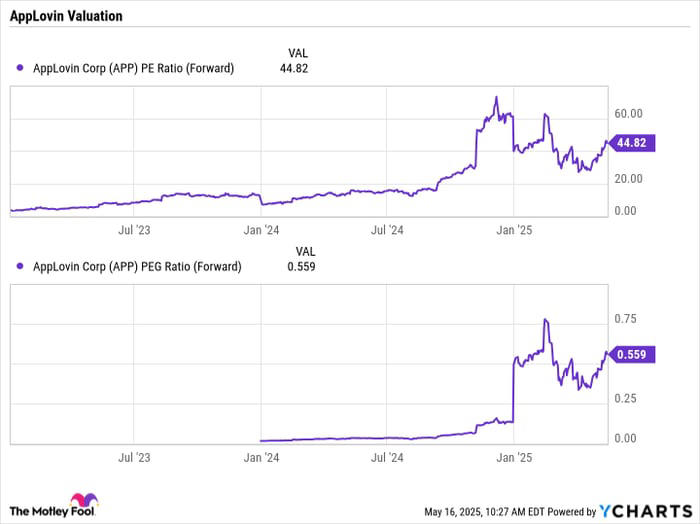

估值是否合理?AppLovin是否值得买入?

尽管过去两年股价已大幅上涨,AppLovin的估值仍然具有吸引力。其前瞻市盈率(Forward P/E)不到45倍,而PEG(市盈增长比)仅为0.56倍。通常,PEG低于1的公司被认为估值偏低。

尽管做空机构的指控确实存在一定风险,但像Chase Coleman这样具有高度声誉的投资者强势买入,无疑为市场注入信心。综合考虑AppLovin当前的成长前景与估值水平,本文认为投资者可考虑在当前价位小幅建仓,作为高成长组合中的一部分。

文章作者:Geoffrey Seiler

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5228.html