是高股息优质股,还是应避开的价值陷阱?Kraft Heinz的投资价值全面解析

当投资者遇到一只价格持续下跌但股息率颇高的股票时,往往会陷入两难:这是否是一次难得的抄底机会,还是一个不应接近的“价值陷阱”?一方面,高股息的诱惑确实吸引人;但另一方面,市场给予低估值背后,往往藏着基本面恶化的隐忧。

Kraft Heinz(纳斯达克股票代码:KHC)正是这样一只引发投资者争议的股票。它当前的股息率高达5.7%,看似是一只值得配置的收益型股票,但问题在于:这只股票真的具备长期持有的投资价值吗?还是仅仅是一只前景黯淡、注定价值缩水的“高息诱饵”?要回答这个问题,我们需要深入分析Kraft Heinz的财务状况与未来增长潜力。

财务数据是否支撑高股息?

投资Kraft Heinz最关键的问题是:其高股息是否可持续?从整体盈利能力看,该公司多年来基本能保持盈利状态,没有明显的赤字风险。

在过去12个月里,Kraft Heinz实现了270亿美元的营收,并录得27亿美元的净利润,净利率超过10%,表现尚可。每股摊薄收益达2.19美元,明显高于其年化股息1.60美元。这意味着当前股息支付率(派息占盈利的比例)为73%,处于合理区间。

从现金流角度看,公司过去四个季度的自由现金流超过30亿美元,而同期分红总支出为19亿美元,显示其现金流完全覆盖分红支出。从盈利能力与现金流双重视角看,Kraft的股息具备较强的安全边际。但这并不代表这只股票没有其他值得警惕的问题。

增长乏力:更深层次的隐忧

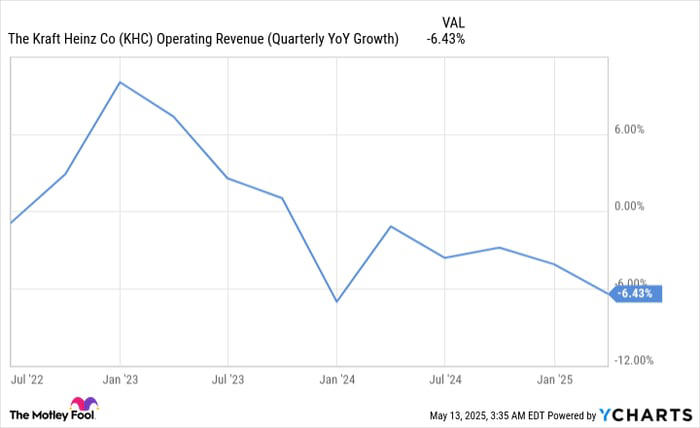

对于长期投资者而言,企业是否处于健康的增长轨道同样至关重要。不幸的是,Kraft Heinz在增长方面的表现令人失望。在最新季度中,公司营收同比下滑超过6%,并延续了长期增长乏力的趋势。

公司管理层预计,2025年其有机净销售额将同比下降1.5%至3.5%。对于寻求稳定收益的投资者而言,业务的轻微萎缩尚不会立即影响盈利与股息,但从战略发展角度来看,缺乏成长动力是一个严重隐忧。

尽管当前派息率较为温和,能够承受轻微的业绩下滑,但在增长预期缺位的情况下,投资者很难对这只消费品股重拾信心。

现在是买入Kraft Heinz的好时机吗?

Kraft Heinz过去12个月股价已累计下跌超过20%,当前市盈率仅为13倍,大幅低于标普500指数接近23倍的平均水平,从估值角度来看确实便宜。

然而,低估值并不总意味着买入良机。公司的品牌资产虽然依旧强大,但消费趋势已显变化。当前消费者更加青睐健康食品,而Kraft Heinz在这一赛道的布局尚显迟缓。若公司不能尽快转型并推出新增长引擎,其业绩将很难重拾升势。

诚然,目前的高股息率对于寻求被动收益的投资者而言具备一定吸引力,但这或许是唯一亮点。若公司继续陷于增长停滞,其估值与股价仍面临继续承压的风险。

结论:Kraft Heinz更像一个“价值陷阱”

虽然Kraft Heinz当前的股息表现尚属稳定,但这并不能掩盖其基本面日益疲弱的事实。缺乏增长动力、业务结构调整滞后、消费趋势变化——这些都让其前景不容乐观。

综合考虑估值、增长前景与分红安全性,Kraft Heinz目前更像一个“价值陷阱”。多数投资者或许应该将目光转向那些不仅股息可观且增长前景明确的优质股票。

高股息虽好,但若伴随的是资产价值持续缩水,那么所谓的“收益”也只是一种自我安慰而已。

文章作者:David Jagielski

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5075.html

评论列表(1条)

[…] 卡夫亨氏曾是一支经典的“每年提高股息”的收益型股票。2015年,卡夫公司与亨氏调味品巨头合并,组建全球大型消费品公司,初期股息增长连连。 […]