BigBear.ai(纽约证券交易所代码:BBAI)是一只波动剧烈的股票。 在过去两年中,其股价均实现了翻倍以上的涨幅。但2025年开局则颇为坎坷,BigBear.ai股价下跌超过15%。

这家公司仍在增长,并且随着企业对人工智能(AI)领域的重金投入,其前景看起来颇具潜力。但考虑到其持续亏损,也存在一定风险。那么,BigBear是否是今天值得买入的AI股票,还是说股价将面临更大下跌?

BigBear正在成长,但能否赢得投资者青睐?

BigBear在AI领域蕴含巨大潜力,其预测分析和建模技术帮助企业在日常运营中做出更智能、更高效的决策。它赢得了政府合同,其较高的估值让我联想到另一家数据分析公司Palantir Technologies的成长路径。然而,要想估值大幅攀升,首先需要的是提升其增长速度,而这一点目前仍显不足。

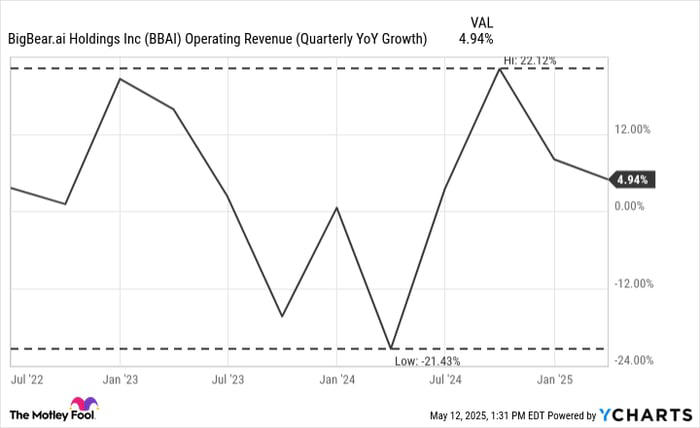

尽管增长率存在波动,过去三年其最高增速仅为22%。2025年前三个月,收入仅同比增长5%,达到3480万美元。这显然不是投资者期望在AI投资热潮中见到的增长表现。若无法保持更高的增长稳定性,投资者必然会质疑该公司的业务潜力及其为客户带来的实际价值。

公司的盈利状况并无改善迹象

另一大问题是,BigBear的盈利能力同样没有实质进展。尽管公司第一季度的营业亏损看似大幅改善——从去年同期的9800万美元亏损缩减至本季度的2100万美元亏损——但这主要是因为去年同期计提了8500万美元的商誉减值,本季度则无此项费用。若剔除商誉减值影响,去年同期的营业亏损实际为1300万美元。

BigBear在管理费用及研发支出方面的成本持续攀升,尚无明显迹象显示其控制成本能力有所提升。当前阶段,盈利路径依然难以预见。

BigBear是一只高度投机性的股票

近几年,由于AI题材的热炒,许多AI相关股票得到了推高,尽管它们的财务表现并未强劲到显示业务真正起飞。BigBear正是其中典型代表。

公司虽声称拥有多种AI解决方案,可帮助企业提升效率和运营能力,但投资者更应依赖硬数据判断现实是否与市场预期一致。当现实未能兑现预期时,风险显著增加,尤其是像BigBear这样尚未证明具备可持续商业模式的公司。

尽管今年股价下跌,但过去12个月内涨幅超过150%,市场仍对其AI前景保持相当乐观。然而,考虑到美国政府今年在削减成本及严格审视AI相关支出的背景下,BigBear短期内要实现业务增长恐怕难度加大。结合其疲软的盈利表现,这不仅让其股价难称便宜,更可能成为投资者应当回避的风险资产。

除非BigBear能够显著改善财务表现,否则它很可能将继续是一只极具波动性且投机性质浓厚的股票。

文章作者:David Jagielski

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5035.html

评论列表(1条)

[…] 数据分析公司 BigBear.ai(NYSE: BBAI)同样经历了显著的波动,受益于市场对 AI […]