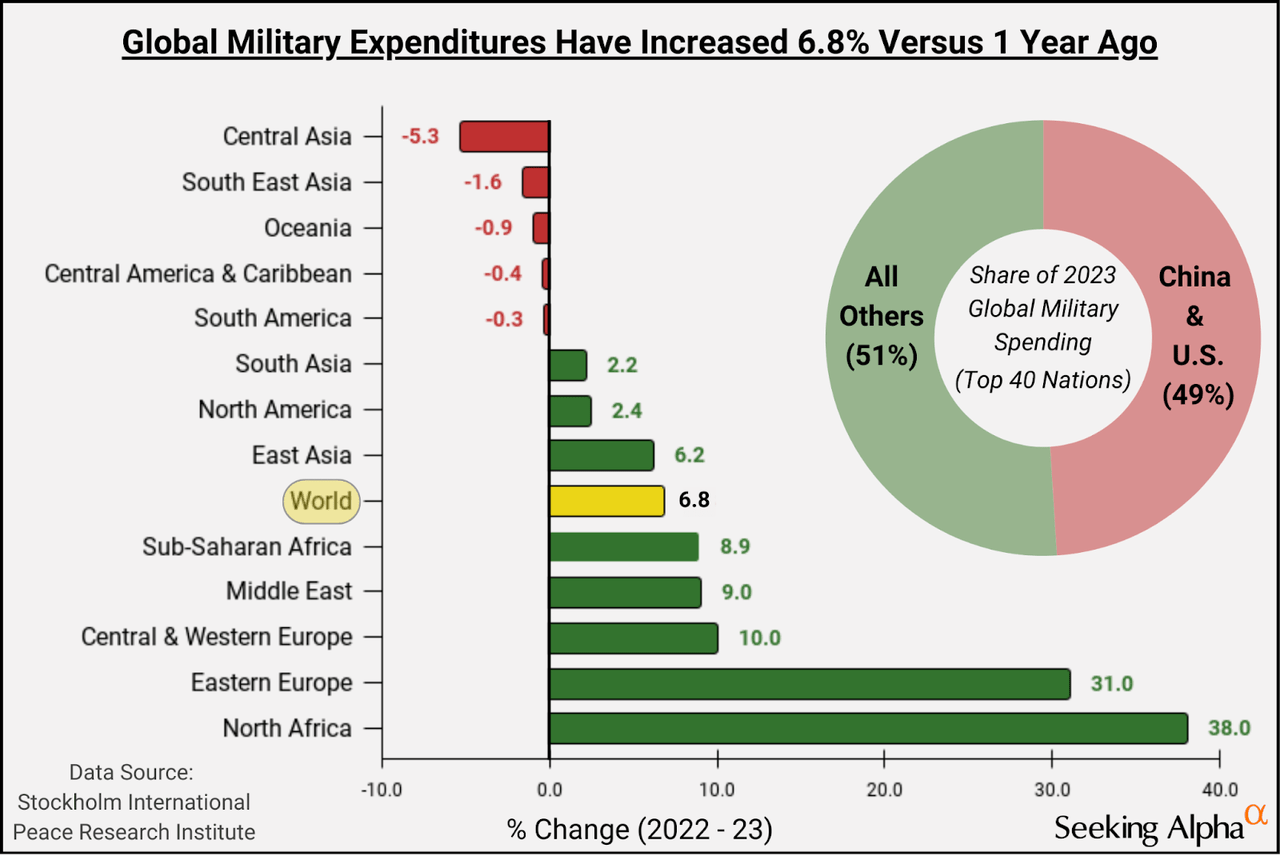

- 去年,全球军费开支达到创纪录的 2.4 万亿美元,全球发生了 32 起重大冲突和数千场武装战斗。

- 唐纳德·特朗普即将上任的政府提出的预算削减计划导致一些国防类股在最近几周失去吸引力。

- 著名的行业分析师驳斥了这些担忧,并认为航空航天和国防行业可以在“特朗普 2.0”的领导下蓬勃发展。

- 我从国防行业中确定了五只量化评级为买入或强力买入的股票,尽管市场信号好坏参半,但这些股票仍然表现强劲。

国防股票历来是全球重大冲突期间投资者的安全堡垒,在新任总统唐纳德·特朗普首次入主白宫期间,防御性股票表现强劲。

那么,为什么最近几周一些航空航天和国防类股下跌呢?

这位即将上任的总统直言不讳地表达了他对北约的蔑视,抱怨美国承担了太多责任,并希望尽快结束乌克兰战争。然后是拟议中的政府效率部 (DOGE),特朗普已邀请特斯拉老板埃隆·马斯克和前共和党总统候选人维韦克·拉马斯瓦米来“拆除政府官僚机构,削减过多的监管,削减浪费的开支,重组联邦机构。”这一战斗口号,加上特朗普出人意料地选择福克斯新闻撰稿人皮特·赫格塞斯执掌五角大楼,导致过去几周航空航天和国防类股下滑,原因是人们担心预算削减和华盛顿的全面改革可能会影响承包商的收入。但一些行业专家表示,这些担忧被夸大了。

Seaport Research Partners 分析师理查德·萨弗兰 (Richard Safran) 在本月早些时候的一份报告中表示:“如果你接受这样的观点,即特朗普 2.0 政府引发的最初混乱和动荡最终可能对国防产生重大利好,那么你就有机会。通过这场动荡,我们认为特朗普政府可能会实施对国防类股有实质性利好的财政和外交政策变化。”

根据斯德哥尔摩国际和平研究所 (SIPRI) 的一份报告,去年全球军费开支增长近 7%,达到创纪录的 2.4 万亿美元。这是 15 年来最大的年度增幅,因为俄罗斯在乌克兰的战争以及亚洲和中东的地缘政治紧张局势将需求推向了新的高度。

受乌克兰战争影响,欧洲国防开支增长 16%,达到 5880 亿美元;中东国防开支增长 9%,达到 2000 亿美元,创十年来最高年增长率,主要得益于以色列、沙特阿拉伯和土耳其的军费增加。中国军费开支增长 6%,达到约 2960 亿美元;美国去年军费预算增长 2%,达到 9160 亿美元,占全球军费开支总额的 37%,继续保持世界第一大军费开支国地位。

与此同时,日内瓦学院目前正在监测 110 多起武装冲突,这表明全球对武器、战时车辆、军用飞机和其他军事开支的需求将继续激增,从而推高全球顶级国防承包商的份额。

顶级国防股票

鉴于美国在全球军工联合体中拥有超强的财力,特朗普这次对军事支出采取更为保守的做法值得考虑。我们选择了 5 只表现突出的航空航天和国防股票,这些股票的机构评级为“强力买入”和“买入”——所有这些股票都有望表现强劲——即使中东和欧洲的战争仍存在疑问。

1、诺斯罗普格鲁曼(NOC)

- 市值:707 亿美元

- 量化评级:强力买入

诺斯罗普·格鲁曼公司被列为如果特朗普入主白宫,我最想考虑的股票之一。该公司再次提醒股东,与美国大型国防承包商之一合作是值得的。这家总部位于弗吉尼亚州的集团今年早些时候将季度股息从 1.87 美元提高到 2.06 美元,增幅达 10.2%,并在过去十年中一直保持较低的派息率,支持其“A+”股息一致性评级。

与该行业相比,NOC 保持了强劲增长,收入同比增长 5.95%,而去年同期为 3.8%。除了到 2024 年第三季度通过股息和股票回购向股东返还 30 亿美元现金外,该公司预计全年还将回购 25 亿美元。

过去十年,NOC 的每股收入一直以每年 9.42% 的速度稳步增长,其预期市盈率为 19.2,反映出其坚实的基本面、稳定的全球需求和高增长潜力。

诺格的PEG仅为 0.62,比行业中位数 2.04 低 69%,这意味着它不仅在 EPS 增长方面前景强劲,而且与同行相比价格也有吸引力。低于 1 的 PEG 比率通常表示公司的股价被低估。

2、雷神公司(RTX)

- 市值:1607.5 亿美元

- 量化评级:强力买入

RTX Corporation 在顶级航空航天和国防股票中排名第 2,保持了强劲的盈利能力和发展势头,并且在过去 90 天内连续 18 次上调每股收益,获得“A+”评级,尽管近期行业面临逆风,但预计未来盈利仍将强劲增长。RTX 公司公布了强劲的第三季度收益结果,调整后的营收同比增长 6%,总收入为 201 亿美元,每股收益同比增长 16%。积极的收益报告发布后,RTX 旗下的雷神公司已从美国导弹防御局获得了一份价值约 9 亿美元的合同修改消息。交付合同的两年延期将使合同上限从 17 亿美元提高到 26 亿美元,这是一个绝佳的盈利机会。

尽管其股价在过去 12 个月内增长了 51% 以上,但分析师们一致认为 RTX 仍有进一步上涨的潜力。分析师认为:“该公司创纪录的 2210 亿美元订单积压和强大的市场地位表明其继续具有上涨潜力,并证明其值得给予买入评级。”

RTX 的预期市盈率为 21.31,(TTM)市盈率为 21.61,其股价与大多数同类航空航天和国防公司相当。然而,其过去 PEG 为 0.55,远低于行业中位数 1.17,这表明 RTX 的股价与其未来盈利潜力相比有所折价。

3、Triumph Group (TGI)

- 市值:14.9 亿美元

- 量化评级:强力买入

这家总部位于宾夕法尼亚州的航空航天系统供应商的股价在过去一年中飙升了 81% 以上,而标准普尔 500 指数的涨幅为 31%。去年 12 月,Triumph 将其航空产品支持业务出售给飞机维护服务提供商 AAR Corp. (AIR),股价开始上涨。此举使 Triumph 能够在不稀释股东权益的情况下偿还到期债务,并巩固更多流动性以资助未来增长。

根据本月早些时候发布的 2025 年第二季度收益,Triumph 已连续 10 个季度实现有机增长,该公司将其归因于以下几个因素:

- 售后市场需求强劲——商用售后市场销售额增长 26.2% 至 1040 万美元,“主要由于多个平台(包括波音 787 项目)的备件销售和维修销售量增加。”

- 总订单积压量同比增长 7% 至 19 亿美元

- 内饰业务成本大幅降低

美国总统大选也让关税问题再次成为航空航天和国防制造商关注的焦点。特朗普提议对所有美国进口产品征收 10% 的普遍关税,并可能将对中国产品的关税提高至 60%。但巴克莱表示,美国航空航天公司无需担心。

巴克莱分析师戴维·施特劳斯 (David Strauss) 在 11 月 7 日的一份报告中表示:“我们认为关税上调对航空业来说是一个潜在风险,但与更广泛的工业相比,这一风险相对较小。”“波音 (BA) 对中国的交付可能会受到影响,尽管中国目前仅占波音积压订单的 3%,而在特朗普第一任期和贸易紧张局势升级之前,这一比例为 10%。”

TGI 的净利润率为 43.7%(比行业平均水平 6.54% 高出 568.2%),资产回报率为 35.04%(比行业平均水平 5.32% 高出 558.79%),评级为“A+”,在盈利能力方面保持着稳定的业绩记录,并展现出“A+”的增长前景。TGI 的年收入增长率为 6.73%,而行业平均水平为 3.83%,EBITDA 增长率为 11.10%,而行业平均水平为 5.93%,因此,TGI 轻松领先于许多竞争对手。TGI 的 EPS 评分也为“A+”,过去 90 天内有八次上调盈利预测。

现在买入的另一个原因是,根据彭博社 10 月份的一份报告,TGI 正在探索潜在出售选项,消息一出股价飙升 21%。 尽管 TGI 的估值高于其市盈率指标,但其远期 EV/EBIT 和市销率指标分别比该行业低 15% 和 25.41%,具有吸引力。 其过去和未来企业价值与 EBITA 比率分别为 1.92 和 1.94——均低于行业中位数——表明 TGI 仍比许多同行有价值。鉴于其看涨势头,正如季度表现优于行业中位数所展示的那样,该股有望实现潜在增长。

4、Rolls-Royce Holdings (RYCEY)

- 市值:577.8 亿美元

- 量化评级:买入

在新的首席执行官图凡·埃尔金比尔吉奇 (Tufan Erginbilgic) 的领导下,劳斯莱斯正在制定一项积极的转型计划,重点是降低成本、提高运营效率和增加利润。该公司的客运航空部门也从疫情后休闲旅行的复苏中获利。

RYCEY 在核电领域的雄心勃勃也使其股价在过去 12 个月内上涨了 126% 以上。英国《金融时报》上周报道称,该公司正在与潜在的商业客户就其计划中的微型核反应堆进行初步谈判,该公司希望该反应堆也能为未来的太空任务提供动力。这是该公司上个月与捷克电力公司 CEZ 签署的协议的补充。

总资本回报率为 74.20%,与行业平均水平 7.15% 相比高出 900%,过去 40.8 亿美元的营运现金(远高于行业平均水平 3.3632 亿美元)表明,该公司拥有充足的盈利能力来推动其雄心勃勃的增长计划。RYCEY 的主要增长动力包括:

- 民用航空部门的营业利润和自由现金流增加,受益于疫情后航空旅行的复苏。

- 国防需求强劲,四个不同的军用飞机项目正在进入关键测试阶段,包括将为美国陆军的未来远程突击飞机 (FLRAA) 提供动力的发动机。

- 由于数据中心对备用系统的需求不断增加,其电力系统部门实现了两位数增长。

- 清洁能源市场领域取得进展,尤其是其小型模块化反应堆 [SMR] 和与捷克共和国的交易。

5、Bombardier (BDRBF)

- 市值:75.1 亿美元

- 量化评级:买入

本周,庞巴迪向美国陆军交付了首架飞机,用于空中情报任务,标志着这家加拿大喷气式飞机制造商在国防工业中的地位日益提升。这家以豪华高性能私人飞机而闻名的公司公布了强劲的第三季度业绩,收入同比增长超过 10.5%,达到 21 亿美元,而其许多喷气式飞机制造竞争对手在供应链问题和利润压力下难以保持稳定。

BDRBF 报告称,第三季度收入为 21 亿美元,同比增长 12%,这得益于令人印象深刻的售后市场增长,并且有望实现其 2024 年的交付目标。截至第三季度末,其积压订单也已达到 147 亿美元,订单出货比为 1.0,反映出需求渠道健康。

根据霍尼韦尔 2024 年全球航空市场展望,该公司也开始看到多年来转型努力带来的好处,即彻底改革业务并专注于公务机市场。自新冠疫情爆发以来,公务机市场变得越来越受欢迎,并有望在未来十年实现强劲增长。

该公司还显示出强劲的价值指标:预期 PEG 为 0.94,与该行业的 2.04 相差 -53.80%,这表明 BDRBF 的股价低于其预计的未来收益。

凭借“A+”增长评级和为在后疫情时代的旅行领域蓬勃发展而制定的新业务计划,BDRBF 股票可以成为获得稳定回报的单程票。

总结

尽管美国军事政治仍是一个热门话题,但战争和地缘政治挑战将对国防和关键任务技术产生强劲需求。

本文不作为投资依据,本文由Steven Cress撰写!

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/491.html