近期,Apple(纳斯达克股票代码:AAPL)将“全球市值最大公司”的桂冠拱手让给了Microsoft(纳斯达克股票代码:MSFT)。不过,在这两大巨头背后,另一家公司正悄然积蓄力量,有可能在未来超越它们,那就是 Alphabet(纳斯达克股票代码:GOOG / GOOGL)。作为全球最赚钱的公司之一,Alphabet 的盈利能力惊人,但它的估值却并未享受类似 Apple 和 Microsoft 的溢价待遇。

换句话说,如果市场突然决定将这三家公司按照相同的标准进行估值,Alphabet 完全可能跃升为全球市值最高的公司。那么,当前投资者对 Alphabet 的谨慎态度是否真的合理呢?

Alphabet 的估值为何“不配”溢价?

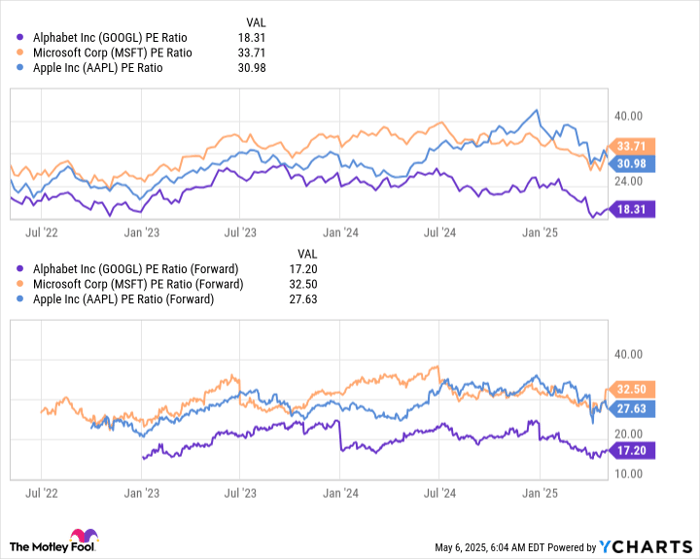

从估值数据来看,Alphabet 的市盈率和市销率明显低于其他大型科技同行。

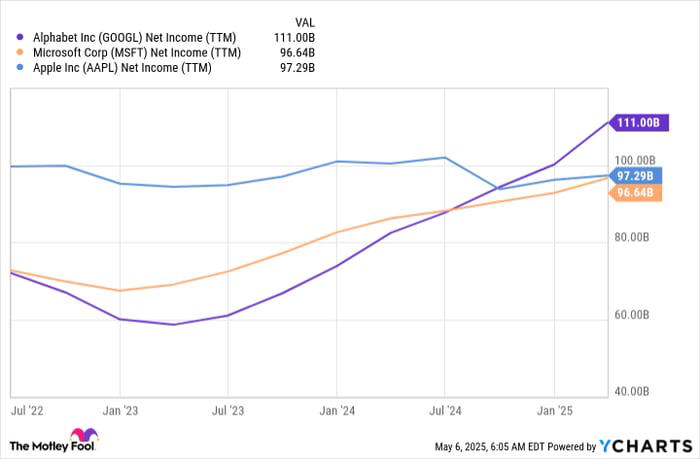

这与它强劲的盈利表现形成鲜明对比——过去一年,Alphabet 实现的净利润远高于许多同行。

造成 Alphabet 估值偏低的原因主要有几点。首先,该公司的主营业务仍然是广告。在其2025年第一季度的总营收中,805亿美元中有616亿美元来自与广告相关的收入。市场普遍认为广告行业在经济下行期容易受到冲击,因为企业往往会率先削减广告预算。

考虑到美国经济可能正处于衰退边缘,市场出于风险控制的考虑,并未积极涌入 Alphabet 的股票。即使在经济繁荣时期,投资者心中仍存在“好景不常在”的隐忧,这也是 Alphabet 的股票很少获得显著估值溢价的原因之一。

但如果仔细分析,Alphabet 所面临的风险其实并不比 Apple 更严重。Apple 的业务高度依赖消费电子产品的销售,而其设备通常价格不菲。在经济不景气的背景下,消费者很可能转向更便宜的替代品,或者推迟更新换代计划。因此,Apple 同样容易受到经济周期的影响,从这一角度看,它目前所享受的估值溢价未必合理。

Microsoft 的商业模式相对更具韧性,尤其是在云计算和企业软件领域的深度布局。即使经济放缓,其增长速度可能减缓,但核心收入仍较为稳定。因此,相较于 Alphabet 和 Apple,Microsoft 更值得获得一定的溢价估值。但目前其市值几乎是 Alphabet 的两倍,这种差距显得有些夸张。

不过,对于 Alphabet 的投资者而言,还有一个更加重要的因素值得关注。

面临拆分风险:Alphabet 的反垄断阴影

Alphabet 在各自领域的主导地位已经引发美国监管层的强烈关注。一位美国地方法院法官裁定 Alphabet 在搜索引擎和广告平台业务中存在非法垄断行为。对此,美国司法部提出,Alphabet 应被迫出售其核心产品 Google Chrome 浏览器。

虽然这一案件短期内不太可能落地,并很可能最终提交至美国最高法院,但它仍然为 Alphabet 的未来发展蒙上一层阴影。投资者担忧,眼前所投资的这家科技巨头,在五年后是否仍将保持其完整性,还是已被拆分为多个实体。

这种监管层面的不确定性,的确是目前压制 Alphabet 估值的核心因素,也远比广告业务波动性更值得担忧。

但值得注意的是,如果 Alphabet 最终真的被拆分,反而有可能释放股东价值,提升整体投资回报。而若拆分未成,它仍将保持当前强大的市场主导地位,只不过会在更严格的监管框架下运作。

估值“离谱低”,正是布局良机

综合来看,当前市场对 Alphabet 的担忧虽不无道理,但其被低估的程度却显得过于夸张。在市值、盈利能力和行业地位都领先的背景下,Alphabet 的估值远低于合理水平。

市场中极少会出现这样低估的优质科技股,对长期投资者而言,现在正是一个难得的布局机会。与其等市场情绪扭转,不如趁估值被压制时果断建仓。

文章作者:Keithen Drury

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4683.html