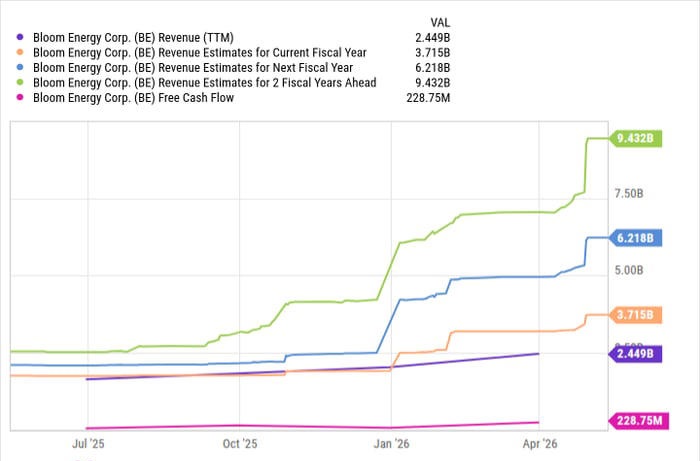

Bloom Energy(NYSE: BE) 是一家清洁能源公司,近期经历了极为迅猛的增长。这里所说的增长,不仅指公司股价在过去一年中暴涨约 1,480%,也包括其第一季度收入同比增长 130% 的强劲表现。

那么,Bloom Energy 究竟依靠什么“养料”实现了如此爆发式增长?答案与近期涨势最凶猛的芯片股类似:人工智能(AI)发展浪潮。如果说芯片公司为AI提供“大脑”,那么 Bloom Energy 提供的就是这些“大脑”运转所需的能量。受益于市场对其固体氧化物燃料电池系统的强劲需求,Bloom Energy 管理层已将2026年全年业绩展望上调至 34亿至38亿美元,这意味着较2025年水平增长约 80%。

问题在于,在一年内股价上涨 15.8倍 之后,Bloom Energy 股票现在究竟是买入、卖出,还是继续持有?

Bloom Energy业务表现强劲,但估值需要警惕

如果投资者此前还没有买入 Bloom Energy,那么以当前约 303美元 的股价来看,更合理的策略可能只是建立一个小规模的初始仓位,而不是一次性重仓买入。

原因并不是 Bloom Energy 的业务基本面疲弱。恰恰相反,公司当前业务动能相当强劲。Bloom Energy 已经与AI数据中心领域的重要参与者建立合作,其中最引人关注的是其与 Brookfield Asset Management(NYSE: BAM) 达成的 50亿美元战略合作伙伴关系。该合作旨在将 Bloom Energy 的技术部署到AI基础设施中,显示出公司在AI电力供应链中的战略价值。

真正的问题在于 Bloom Energy 的估值。按照当前股价计算,公司交易价格约为未来市盈率的 128倍,市净率约为 80倍。换句话说,市场已经把大量利好预期提前反映在股价之中。目前,分析师对 Bloom Energy 的平均目标价约为 237美元,较当前约303美元的股价存在接近 22% 的潜在下行空间。

这只清洁能源股目前市值已经达到约 860亿美元,约相当于其2026年收入指引中值 36亿美元 的 24倍。虽然公司收入预计将在今年到明年之间接近翻倍,但即便如此,也很难完全支撑当前如此拉伸的估值水平。进一步看,按当前估值计算,Bloom Energy 的股价约为过去12个月自由现金流的 376倍,这同样反映出市场对公司未来增长抱有极高期待。

不过,对于已经持有 Bloom Energy 的投资者来说,当前更合理的选择可能是继续持有,而不是轻易卖出。AI数据中心未来所需电力将远超美国现有电网能够轻松承载的水平,而 Bloom Energy 是少数已经拥有可部署产品、能够帮助弥补电力缺口的公司之一。虽然该股当前估值明显偏高,但如果拉长时间周期,公司仍有可能通过持续增长逐步消化估值。

因此,眼下较为稳妥的策略或许是采用定投或分批买入方式。也就是说,投资者可以逐步积累 Bloom Energy 股票,而不是在当前估值高位一次性投入大额资金。这种策略的优势在于,既能参与 Bloom Energy 在AI数据中心电力基础设施领域的长期增长机会,又能避免在当前高估值水平下承担过于集中的买入风险。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8970.html