Google搜索引擎遭遇前所未有的挑战?

近来关于Google搜索引擎“岌岌可危”的头条新闻屡见不鲜,而在Google的反垄断审判中,Apple高管Eddy Cue更是“雪上加霜”地表示,Apple手机上的搜索请求在4月首次出现下滑。他甚至提到,Perplexity和Anthropic的聊天机器人有可能取代iPhone上的Google搜索。我们也知道ChatGPT已被广泛提及为可能颠覆Google搜索引擎业务的另一强敌。

鉴于Google股价近期遭遇重挫,我们认为有必要以“分部估值法”(Sum of the Parts)重新审视其整体估值。许多人可能并未意识到,Google是一家拥有众多高价值科技资产的平台型公司,接下来我们将分别对这些资产进行拆解与估值。

核心业务增长放缓,AI摘要影响点击率

Google搜索作为核心业务,其增长率受限于高基数效应和“规模定律”(Law of Large Numbers)而逐步放缓。更关键的是,即使在Google搜索内部,点击率也在下降。许多用户已能在搜索页面顶部的AI摘要框(Search Labs中的AI Overview)中获得直接答案,无需再点入网站获取信息。

因此,许多网站内容发布者的点击量大幅下滑,因为Google通过AI直接将答案置于用户眼前,这部分削弱了用户“点击”的动机。

ChatGPT用户数激增,Gemini亦奋起直追

与此同时,ChatGPT用户增长势头惊人。尽管各方数据略有分歧,但估计其用户数已达4亿至8亿之间(包括每周和每月活跃用户),目标是在2025年底前突破10亿。

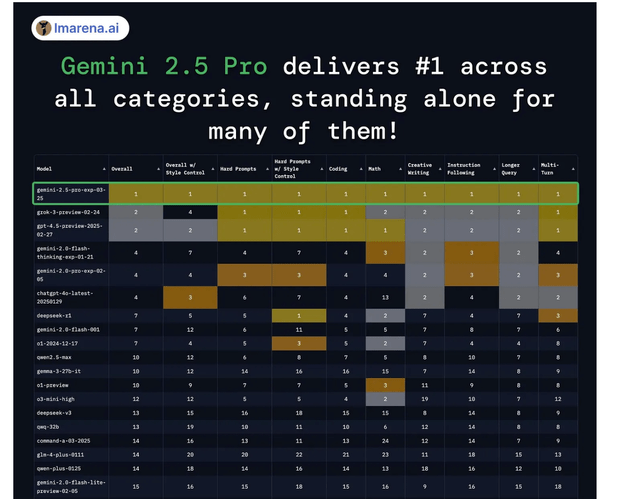

好消息是,GOOG在上月推出了Gemini 2.5 Pro,市场普遍认为其性能已成为目前最优秀的AI模型之一。正如某位评论者所说:

“人们似乎忘记了,Google在搜索引擎领域并非最早的玩家。AskJeeves、Yahoo等才是先行者。”

作者本人也表示,日常使用Copilot和Gemini,而不是ChatGPT(早期因金融分析效果不佳便弃用)。当然,基础搜索依然每天使用。

尽管Gemini正在努力扩大市场,目前的用户数仍只有3.5亿左右,低于ChatGPT的4–8亿。并且,其中相当一部分用户可能只是通过基本搜索使用了AI摘要,而非真正意义上的Gemini订阅用户。

Google并未向投资者明确披露这些数据细节。

如果判断失误,Google搜索真被颠覆会怎样?

诚然,虽然Apple设备上的搜索请求在4月未见增长,但这并不代表所有浏览器都如此。作者本人就直接在iPhone上添加了Google应用,避开Safari进行搜索。

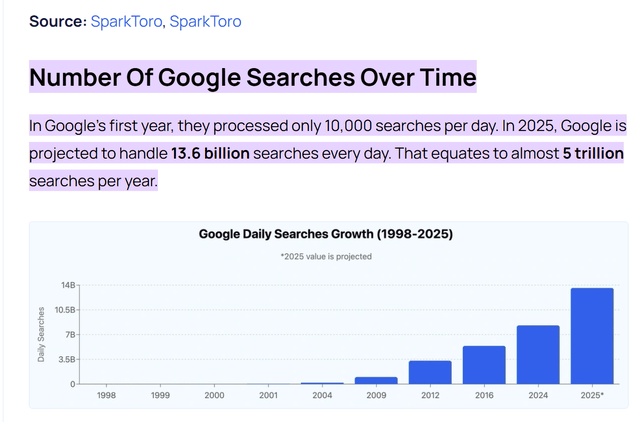

下图展示了Google搜索请求的长期增长趋势:

在最近一个季度,Google搜索业务实现了同比10%的营收增长,达到507亿美元。2023年全年,搜索业务收入达1980亿美元,占总营收3500亿美元的56.5%(若排除向Apple等公司支付的流量获取成本TAC,则占比为50%)。

一旦该业务遭到重大颠覆,风险无疑巨大。

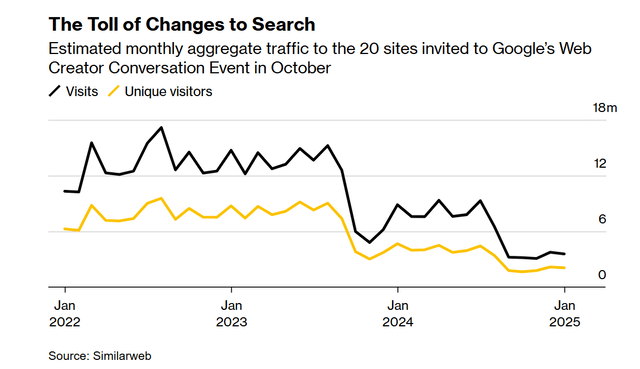

如下图所示,搜索业务的市场份额仍保持稳定,尽管ChatGPT已上线2.5年。自2022年10月以来,Google搜索的市场份额从92.3%降至89.7%。若真遇到颠覆性竞争,市场份额应当大幅下滑,搜索次数和收入也应大幅缩水,但并未出现。

从个人经验来看,作者大多使用Google搜索,且能明显分辨出结果质量:每当系统默认搜索被设为Bing时,立刻能察觉其搜索质量偏低。而Google搜索结果依然优质。

虽然业界担心AI聊天机器人将取代“Google一下”的行为,但Google Search的AI功能近年来用户满意度大幅提升。

搜索业务估值拆解分析

在建立分部估值模型时,我们对搜索业务的财务数据进行了深入分析。注意到Google的服务业务(Google Services)包含了大量核心产品:

“Google Services的核心产品和平台包括广告、Android、Chrome、硬件设备、Gmail、Google Drive、地图、相册、Play商店、搜索和YouTube,全球用户基础广泛且持续增长。”

Google在财报中披露了搜索收入,但未单独列出其营业利润。我们据此作出合理假设。诸如Gmail、Docs、Maps等产品是免费使用的,其广告收入目前尚未显示出风险。

除搜索外,Google的其他核心板块包括:YouTube、Waymo、Google Cloud以及“Other Bets”(创新业务),这些我们均单独估值。

需要提及的是,美国司法部最近裁定Google在广告技术领域存在垄断行为——尤其是在广告竞价的中间环节,Google同时掌握着广告主与发布方的数据和技术平台。尽管目前尚不明确司法处置方式,但Google认为客户并未被强迫使用其服务,多数客户依然满意。

这确实构成了对Google搜索及整体结构的潜在“拆分”风险。

我们也在去年为订阅用户详细分析过该反垄断案件的影响。根据当前态势,Google未来可能被裁定剥离Android或Chrome业务(这两个平台是广告数据的核心来源)。

即使出现剥离,我们也很难相信用户会因此放弃使用Google搜索或Chrome浏览器。若无法再获取完整的浏览记录数据,搜索广告的精准度可能下降,但未必会导致广告主“集体出走”。

从Meta Platforms(META)过往经验看,通过技术手段仍可追踪用户行为,我们相信Google也在积极研发类似替代方案。Chrome是免费产品,未来或可通过数据授权协议继续保留部分商业价值。

需要强调的是,这些反垄断案即便裁定不利,Google也会长期上诉,真正产生实质影响可能还需数年,且最终结果大概率以“和解”告终。

若Chrome被拆分,对搜索业务的打击会多大?

Yahoo与ChatGPT已表示对Chrome感兴趣。DuckDuckGo的CEO曾称,Chrome估值或达500亿美元。

若Chrome被拆解、搜索质量下滑,并不意味着搜索业务会“消失”。Google搜索内部仍包含许多有价值资产,比如Google Maps是21世纪最伟大的技术之一之一,其广告潜力尚未完全释放。

即便搜索广告精准度下降,相比Bing等替代方案,Google搜索对用户的吸引力依然更强。

若Apple真转向用Chatbot替代搜索引擎,Perplexity能否支付200亿美元/年来取代Google?这个数字太高,Apple恐怕不愿放弃这笔“搜索返点”收入。我们更倾向于相信,Apple最终仍会为Safari用户保留AI与高质量搜索的融合方案。

最悲观估值场景下,Google股价仍具安全边际

为了极度保守地评估搜索业务风险,我们假设其EBITDA倍数仅为5倍,且从现在起停止增长。

在其他业务板块方面,我们估值如下:

- YouTube / Google Play订阅业务估值为6340亿美元(其中YouTube被多数分析师认为价值可达5750亿美元)

- Google Cloud 估值按照18倍EBITDA计算(与微软相当,但考虑到Google Cloud增长更快,20-25倍更为合理)

- Waymo估值至少750亿美元

- Google持有现金810亿美元

- 假设未来面临诉讼和罚款支出200亿美元

综合上述,我们得出“极端悲观”情境下Google每股合理价值为133美元。

若以2026年预期为基准,假设搜索业务仍无增长,但YouTube和Cloud持续扩张,则估值约为143美元/股。这意味着未来一年最多下跌12%,以2026年估算则下跌仅为5%。

对于有耐心的长期投资者而言,这种估值具备显著安全边际。整体来看,GOOG当前估值仅为2025年每股净利润的16倍(扣除现金),为历史低位。而很多低质量、低成长企业估值都在25-30倍之间。

需要指出的是,这一估值模型未对Gemini业务或Google的量子计算技术给予任何估值。

相比之下,Meta Platforms当前前瞻EBITDA估值为12倍(历史均值为14.7倍)。因此,给搜索业务仅5倍EBITDA估值明显过于保守。

按最新财报数据,Google每股收益同比增长21%,Cloud收入增长28%,利润率翻倍至17%,YouTube广告收入增长10%。搜索收入也同比增长10%,剔除汇率影响后,总营收增长14%。

公司预计今年资本支出为750亿美元,并计划回购700亿美元股票(相当于3.5%的流通股本)。

华尔街2025年EPS预期为9.50美元,但若不计入Q1来自SpaceX的投资收益,则为8.75美元。我们认为市场对2026年10.19美元的预期偏高。

在我们的乐观情境中,假设AI聊天机器人与搜索共存,2026-2027年EPS年增长10%,并达到10.50美元,若给予22倍PE倍数(对其资产结构而言较为保守),则合理股价为232美元,意味着未来2–3年内有53%的上涨空间。

风险与结论:经济衰退或是更大威胁

我们认为,相较于AI威胁,经济衰退与“规模定律”可能是Google更应担忧的因素。目前已有部分面向美国市场的亚洲直销电商停止在Google平台投放广告(因关税原因)。若全球经济进一步放缓,2025年的EPS增长将承压,2026年预期也可能下调。

但从数据层面来看,Google整体业务仍呈现持续增长的势头,且旗下拥有多个极具价值的业务板块。

投资评级:强烈买入,但需警惕经济周期风险。

文章作者:Thomas Lott

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4554.html