PayPal Holdings Inc.(NASDAQ: PYPL)股价自二月以来大幅下挫,但近期种种迹象显示,其股价可能已触底反弹。

PayPal Holdings于一周前发布了季度财报,利润超出华尔街预期,并维持了2025年的盈利预测。尽管“解放日”宣布后市场震荡不小,我认为PayPal仍是一家值得信赖、具备增长潜力的金融科技公司(fintech)投资标的。

该公司正在持续扩大其活跃账户数量,且其交易利润率表现强劲,自2024年第二季度以来连续每个季度增长。

从我的分析角度来看,只要管理层能持续改善利润率趋势,PayPal有望收复失地,并重新获得更高的估值水平。

投资评级回顾

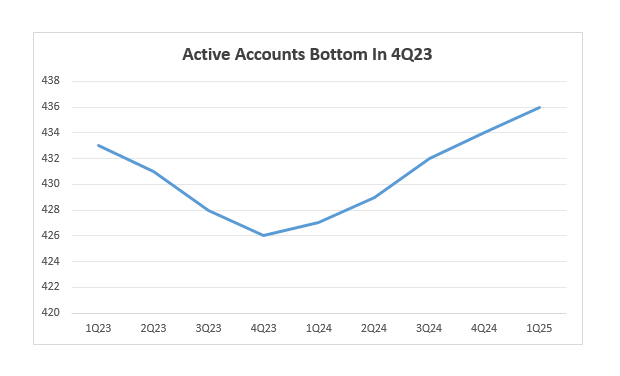

我上一次对PayPal Holdings的评级为“买入”,当时基于其账户增长重启带来的积极信号。到了2025年第一季度,PayPal在账户增长方面继续表现强劲,活跃账户达到4.36亿。

此外,运营利润率和交易利润率的持续改善,也进一步巩固了多头投资逻辑。最关键的是,与其他同类金融科技公司相比,PayPal当前估值显著偏低。

PayPal Holdings关键业务指标持续向好

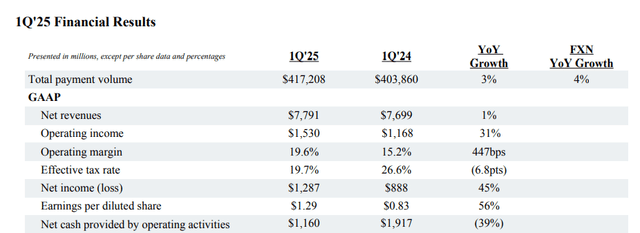

PayPal在2025年第一季度实现了每股1.33美元的非GAAP利润,同比增长23%,远超市场预期的每股1.16美元。而净营收同比仅增长1%,达77.9亿美元,略低于预期的78.5亿美元。整体而言,这是一份中规中矩的财报,特别是在利润率方面表现亮眼。

我所关注的几个关键指标如下:

- 活跃账户数;

- 交易利润率与运营利润率。

一个能持续增长账户数的支付平台,往往具备健康、可持续的盈利基础。此外,利润率的改善预示着其核心业务的盈利能力正在提升。过去PayPal在该领域曾面临挑战,部分原因是金融科技行业的竞争日益激烈。

在截至三月的季度中,PayPal活跃账户数达到4.36亿,环比增长2%。也就是说,短短一个季度新增了约200万用户。若从账户增长趋势图观察,PayPal似乎在2023年第四季度实现了拐点。

不仅账户趋势有所扭转,其交易利润率与运营利润率也呈现持续向好态势。交易利润率反映了PayPal核心业务的盈利能力,是最关键的财务指标之一。技术上,它等于净营收减去交易费用与信用损失。

2023年期间,PayPal对平台进行了“清洗”操作,剔除了大量僵尸账户,导致当年交易利润率下滑,并在2024年第一季度触底至45.0%。但此后,交易利润率开始稳步回升。

实际上,PayPal已连续四个季度实现交易利润率环比增长。2025年第一季度,其交易利润总额为37亿美元,同比增长7%。以比例计,交易利润率为47.7%,同比上升2.7个百分点。

运营利润率方面也保持良好动能。该利润率扣除了运营费用,2025年第一季度同比增长了257个基点,达20.7%。

过去八个季度中,PayPal的运营利润率累计提升了340个基点,这得益于管理层持续推进降本增效及专注核心业务的策略。如果未来还能继续提升交易与运营利润率,我认为PayPal将有望享受更高的利润估值倍数。

PayPal 2025年盈利预期与估值比较

PayPal维持了其在2025年2月所公布的盈利预测,即每股4.95至5.10美元,预示着年度增长约为8%。

作为一家提供支付服务的金融科技公司,PayPal可与SoFi Technologies Inc.(SOFI)、Upstart Holdings Inc.(UPST)及Affirm Holdings Inc.(AFRM)等公司进行横向比较。尽管这些企业侧重点不同,但它们本质上都为用户提供金融服务。

预计PayPal明年利润将增长11%,当前估值为11.9倍市盈率(P/E),相比同行平均19.4倍的领先估值折价63%。SoFi、Upstart与Affirm因利润预期大幅增长,获得了市场更高的溢价估值。

例如,Affirm Holdings预计将在2026年实现超过3000%的利润增长,因此我在计算同业平均利润增长率时将其剔除,以免失真。

综合利润率改善与维持盈利预期两大因素,我认为PayPal有机会将估值提升至15倍市盈率,对应内在价值约为85美元。然而,这一目标能否实现仍取决于管理层在未来能否持续提升利润率。

投资逻辑可能失效的风险

相较其他金融科技公司,PayPal的增长速度显得较慢,因此其估值水平也显著偏低。

本篇分析的核心支撑为“账户增长”与“交易利润率”的持续改善。如果未来管理层未能在这两个关键指标上取得正面成果,PayPal股价可能重新测试前期低点,难以释放其应有价值。

综合结论

市场对PayPal 2025年第一季度财报的预期并不高,而该公司总体交出了一份不错的答卷:核心业务维持稳定,并重申全年盈利预期,符合市场预期。

但市场或许忽视了一个重要亮点:管理层已连续四个季度成功提升交易利润率。这一指标的持续改善至关重要。

账户增长稳健、估值便宜,尽管营收增长乏力,PayPal依然是一个有潜力的投资标的。

尽管其他金融科技公司,尤其是在“先买后付”(BNPL)及AI支持贷款领域的公司,增长速度更快,但凭借交易利润率持续改善与低估值优势,我将PayPal Holdings评级为“强烈买入(Strong Buy)”。

文章作者:On the Pulse

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4427.html

评论列表(1条)

[…] PayPal在2024年2月发布全年财报后,股价遭遇打击。投资者最关心的是“无品牌交易”增长乏力——这引发了对公司聚焦利润率和成本效率可能牺牲交易规模的担忧。 […]