2025年暴涨44%!Uber为何成为对冲基金巨头阿克曼的最大押注?

跟随顶级投资者,普通人也能挖掘出丰厚的投资机会。而比尔·阿克曼(Bill Ackman),这位亿万富翁对冲基金经理及Pershing Square Capital Management的创始人,便是值得关注的专业人士之一。他旗下基金的投资风格以集中重仓少数优质企业著称,与沃伦·巴菲特的理念高度契合。

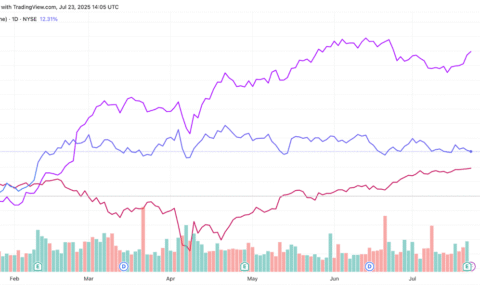

因此,当某一家公司占据了该基金18.5%的资产比重,市值高达22亿美元(截至3月31日),自然引发了市场的极大关注。这家公司正是阿克曼当前的最大重仓股。

截至2025年6月12日,这只成长股已大涨44%,远超主要市场指数的表现。也许,现在正是投资者深入研究这家企业的好时机。

基本面强劲,迎来盈利拐点

阿克曼大举押注的正是Uber(NYSE: UBER)。在2024年股价回调2%、整体表现令人失望的背景下,Pershing Square于今年1月逆势买入。尽管彼时市场情绪低迷,阿克曼依然看好Uber的强劲基本面。

这种信心是有依据的。尽管已经是全球性平台,Uber仍在持续实现增长。2025年第一季度(截至3月31日),公司营收同比增长14%,得益于其网约车(Mobility)与外卖(Delivery)业务的双位数订单增长。在宏观经济充满不确定性的背景下,两个核心业务模块都能实现健康增长,极具含金量。

更值得关注的是Uber在盈利能力方面的转变。仅在过去三个月,公司就实现了12亿美元的营业利润,这标志着Uber已从烧钱阶段走向真正的财务稳健。要知道,在2019年第一季度,Uber的营业亏损还高达10亿美元。

管理层的信心也反映在其远期预期中:预计2024年至2027年期间,调整后息税折旧摊销前利润(EBITDA)将以年复合增长率“高达30%至40%”的速度持续增长。

竞争优势:网络效应构筑护城河

Uber最具代表性的竞争优势莫过于其强大的网络效应。随着越来越多的乘客通过应用打车,更多司机自然会涌入平台以获取收入;而司机的增加又进一步提升了平台对乘客的吸引力。这种正向循环是Uber商业模式的核心支柱。

这一网络效应也使得Uber在自动驾驶(AV)技术兴起的新时代中,占据了极具战略价值的位置。与用户之间的直接关系,使Uber成为自动驾驶公司理想的合作伙伴,后者希望通过与Uber合作来实现技术的快速普及。与此同时,Uber得以以“低资本、高杠杆”的方式进入潜力巨大的自动驾驶赛道。

此外,Uber的品牌渗透力同样惊人——其名字已被大众用作动词(to Uber),这反映出其服务在消费者心中根深蒂固。能获得这一语言地位的公司屈指可数,Alphabet的Google、Airbnb、Netflix等也都在其中,而这些恰恰都是各自领域的绝对巨头。

估值合理,值得考虑配置

面对如此强劲的基本面与市场表现,最简单的做法可能就是直接跟随阿克曼的脚步买入Uber。但理性的投资者仍应深入理解其投资逻辑,并权衡估值是否合理。

目前来看,Uber的股价自2023年6月以来已上涨109%。近年来的财务表现显著改善,成功赢得了越来越多投资人的认可。

即便如此,Uber的估值仍显得相当合理。目前,其远期市盈率(Forward P/E)仅为23.5倍,在高成长科技公司中属于中等偏低的水平。与其财务表现与盈利预期相结合,当前或许是值得考虑建立头寸的良机。

结语:从逆风期中起飞,Uber正重塑市场对其的认知

Uber已经不再是那个依赖补贴烧钱的初创平台。如今的它,正凭借网络效应构建竞争优势,以真实盈利证明商业可持续性,并以低资本方式切入自动驾驶未来。阿克曼的大举押注,不仅是对其基本面的认可,更是对其在AI交通新时代中占据关键地位的信心表达。

对于关注成长性、盈利改善、估值合理三者兼具机会的投资者而言,Uber正在从幕后走向聚光灯中心。现在,或许是重新评估它的最好时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6670.html