AI光通信黑马:Lumentum三个月飙涨75%,上涨空间仍充足?

![]()

过去三个月,科技股为主的纳斯达克综合指数开启强劲反弹行情,期间累计上涨达31%,一扫年初的低迷走势。这背后,主要科技巨头财报表现亮眼,提振了投资者对科技板块的整体信心。

而Lumentum Holdings(NASDAQ:LITE)正是这波科技股反弹的受益者之一。作为一家提供用于数据中心与电信网络的光学和光子产品的公司,Lumentum股价在过去三个月内飙升了75%,目前股价距离2025年1月创下的高点已不足10%。

更为关键的是,Lumentum的反弹不仅源自市场整体回暖,更是得益于公司自身稳健的基本面表现——尤其是在人工智能(AI)基础设施领域需求不断扩大的背景下。更进一步来看,Lumentum股价还有可观的上行空间。

Lumentum的光模块产品正成为AI数据中心核心组件

Lumentum当前正迎来其明星产品——外调制激光器(EML)的强劲需求。该产品广泛应用于数据中心与电信网络的高速光通信,因其具备远距离、高速传输数据的能力,正成为AI数据中心建设的关键硬件。

在Lumentum 5月份的财报电话会上,CEO Michael Hurlston表示:

“本季度我们再度创下EML芯片出货量新纪录,并有望在2025年底之前实现该业务的出货量翻倍。”

为满足终端市场需求,公司计划进一步扩大EML产能。

这一战略布局十分明智。根据市场研究机构LightCounting的预测,全球光模块市场规模将从2024年的50亿美元增长至2026年的100亿美元,并在2030年进一步扩大至200亿美元。

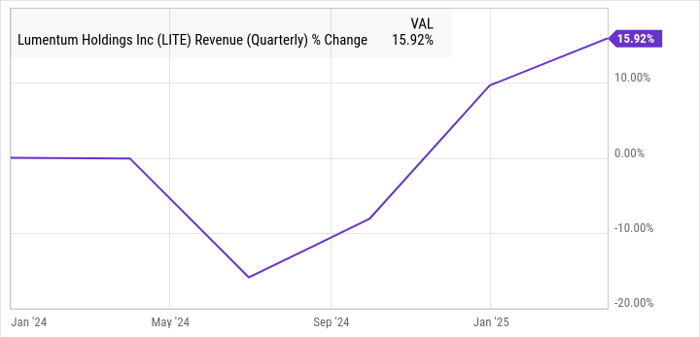

财务数据亮眼,AI光子产品正快速转化为利润

Lumentum在2025财年第三季度的营收同比增长16%,达到4.252亿美元。在生产利用率提升以及AI服务器所用激光器件毛利率更高的带动下,调整后每股收益从0.09美元跃升至0.57美元,同比暴增超过500%。

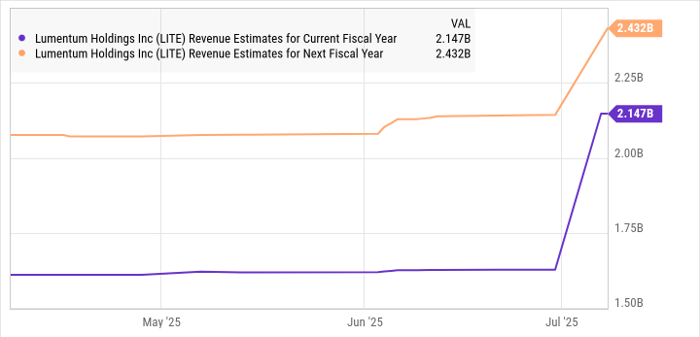

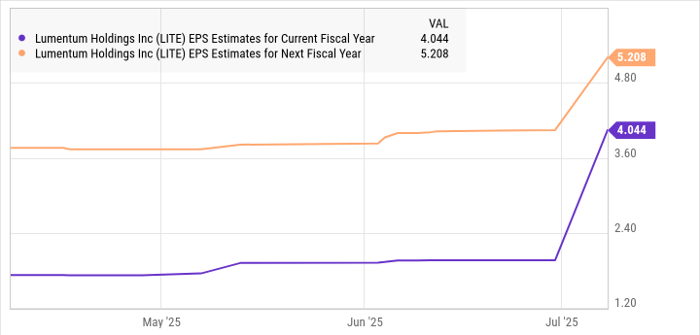

分析师一致预期,Lumentum在2025财年全年营收将增长20%,达到16亿美元。更重要的是,随着AI光学组件需求的持续增长,公司2026财年营收预计仍将保持强劲增长态势。

而这一营收增长也正顺利传导至利润端。分析师预测,公司当前财年每股收益将同比大涨94%,达到1.96美元。

考虑到AI数据中心对高端光子组件的旺盛需求,这一盈利预期显得颇为合理。

估值低估,AI成长股或有更多上涨空间

值得注意的是,尽管Lumentum过去增长强劲,但当前估值仍然相对低估。其远期市盈率(Forward P/E)为24倍,低于纳斯达克100指数平均的29倍。

即使未来两年该公司仍维持低于大盘的折价交易,如果能实现市场预期的健康盈利增长,股价仍具备大幅上行空间。以2027财年预测每股收益5.21美元和24倍P/E计算,合理股价为125美元,较当前水平仍有37%的上涨潜力。

而如果市场赋予其更高的估值溢价,这一涨幅甚至可能进一步扩大。考虑到其盈利增长动能强劲,市场完全有可能重新评估其价值,给予更高估值。

正因如此,尽管过去三个月Lumentum股价已反弹明显,但从当前估值水平和未来增长前景来看,这仍是一只值得提前布局的AI光通信成长股。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7073.html