伯克希尔哈撒韦(BRK.B)(BRK.A)刚刚发布了2025财年第一季度的财报。此次财报显示,公司营收达到897亿美元(超出预期约80亿美元),每股运营收益为4.48美元(低于预期0.24美元)。一如既往,沃伦·巴菲特领导的这家企业集团在经济不确定性加剧的背景下,依然交出了稳健的成绩单。

在伯克希尔发布第一季度财报前,我对其表现持乐观态度。由于前一季度大幅超预期,公司股价持续跑赢大盘,这增强了市场信心。本次伯克希尔在营收端再次实现超预期增长,但运营收益略有下降,整体表现略显复杂。然而,正如我即将指出的,公司部分子公司的表现仍令人鼓舞。

伯克希尔哈撒韦一贯的最大优势在于其卓越的资本配置能力。尽管其运营业务偶尔会经历疲软季度乃至年份(BNSF大家还记得吗?),但其保险与投资业务始终处于世界一流水准。虽然第一季度伯克希尔未进行任何重大并购,但其在资本配置方面依然采取了显著举措,包括再次大幅提升其现金储备。当前的3480亿美元现金堆积,创下公司历史新高。

长期以来,伯克希尔因现金配置比例过高而饱受批评。事实上,公司现金余额已连续攀升超过一年,截至上一季度末已突破3000亿美元,而第一季度末更是比此高出480亿美元。目前,伯克希尔的现金储备已相当于整个美国国债市场的约5%。虽然媒体经常批评巴菲特和伯克希尔持有过多现金,但今年市场的剧烈波动恰恰印证了其配置国债的明智之举——在市场动荡时期,国债堪称最佳“朋友”。

在我上次分析伯克希尔哈撒韦时,我给予该股“买入”评级,理由是其业绩亮眼、估值相对便宜,并赞赏巴菲特在第四季度大举抛售标普500指数基金的操作。此后,伯克希尔持续采取正确决策,在经济动荡环境下有效降低投资组合风险。本文将解释为何我继续维持对伯克希尔哈撒韦的“买入”评级。

财报回顾

伯克希尔哈撒韦在第一季度交出了一份值得肯定的财报,关键数据如下:

- 营收:897.3亿美元,同比下降0.1%(超预期80亿美元)

- 运营收益:96.4亿美元,同比下降14%

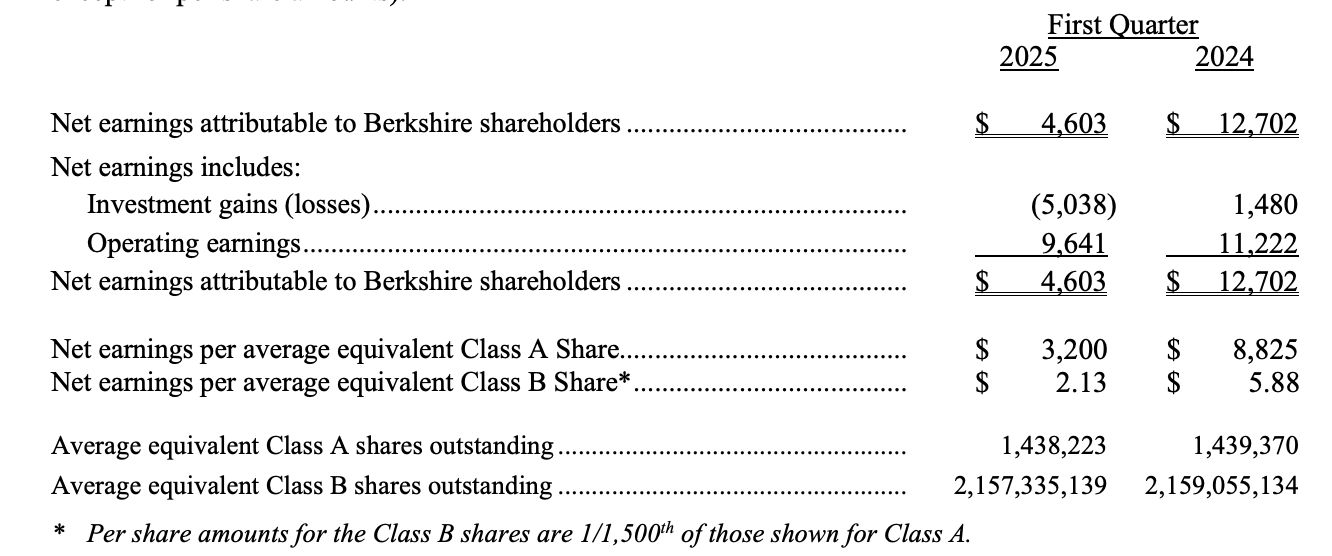

- 净利润:46亿美元,同比下降64%

- 稀释后每股收益(EPS):2.13美元,同比下降64%(超预期1.21美元)

关于伯克希尔各业务板块的表现,有以下几点值得注意:

首先是保险板块。该板块实现了218亿美元的新保费收入,表现尚可。然而,由于投资损失和运营成本上升,该板块整体盈利能力下降。承保利润同比下降48%,主要原因是加州山火带来的灾损。虽然保险板块表现逊于理想,但考虑到加州的自然灾害情况,这一结果并不意外。

接下来是BNSF铁路业务。该板块近期一直是伯克希尔表现的拖累因素,但在第一季度实现了逆势反弹。季度息税前利润(EBIT)达23.1亿美元,同比增长19%;营收同比增长1.2%。

BNSF的表现堪称伯克希尔本季财报中的“亮点”。考虑到此前几个季度BNSF持续拖累整体业绩,本季度的反弹令股东备感欣慰。

现金储备再创历史新高

伯克希尔Q1财报中的另一大亮点是其创纪录的现金储备。这笔主要由美国国债构成的现金资产总额已达3480亿美元,创下公司历史新高。巴菲特虽然长期被批评“现金过多”,但第一季度市场的短暂下跌却再次印证了其策略的稳健性。在其他投资者遭遇损失的同时,伯克希尔不仅避险成功,还实现了可观的涨幅。年初至今,公司股价上涨约19%,而标普500指数同期下跌约3%。这一优异表现很大程度上得益于巴菲特对国债的持续积累,为公司投资组合大幅去风险。

Greg Abel 已逐步接棒

伯克希尔第一季度财报发布前夕,另一项重要消息浮出水面:Greg Abel在季度结束前已实质性接手了部分资本配置工作。董事会成员Susan Decker在接受采访时透露,Abel正在逐步承担日常运营职责,且已参与资本配置决策(此前他主要负责运营事务)。这意味着,在第四季度大幅增配国债的决策,可能正是出自Abel之手。如果属实,他接任CEO职位将对伯克希尔未来发展构成积极推动。

巴菲特的经济评论

伯克希尔发布财报后不久,沃伦·巴菲特在公司年度股东大会上发表了迄今为止对特朗普贸易战最严厉的评论。他表示:“贸易不应成为武器。”这句话虽然听起来像是政治观点,但实际上可能直接关系到伯克希尔的投资决策,尤其是其持续持有大量现金的行为。如果巴菲特认为特朗普的贸易政策将引发经济不稳定,他很可能选择继续持币观望,而不是进行大型并购。因此,投资者应将伯克希尔庞大的现金储备视为公司当前战略的一部分,可能将持续到特朗普任期结束,或直到资产价格大幅下跌至具有吸引力的水平。

估值分析

最后,我们来分析伯克希尔的估值。截至第四季度末,公司具备以下关键财务数据:

- 年销售额:8972亿美元

- 运营收益:96.4亿美元

- 每股报告利润(GAAP):2.13美元

- 账面价值总额:6567亿美元

- B类流通股数量:21.57亿股

将以上数据与前三个季度合并后得出过去十二个月(TTM)的每股数据如下:

- 每股营收:172.9美元

- 每股运营收益:21.32美元

- 每股报告利润(GAAP):37.52美元

- 每股账面价值:305美元

以周五收盘价539.80美元为基准,估值倍数如下:

- 市销率(P/S):1.96倍

- 市盈率(运营收益基础):25倍

- 市盈率(GAAP利润基础):14.3倍

- 市净率(P/B):1.79倍

整体来看,这些估值倍数略低于大盘平均水平,说明伯克希尔或许仍具备一定的估值吸引力。虽然不能算是“深度价值”机会,但对于一家管理卓越的公司而言,这一估值水平是合理的。

总结

伯克希尔哈撒韦的第一季度财报总体令人满意。尽管运营收益下降幅度超出预期,但营收表现强劲,BNSF业务多年首次实现显著增长。综合上述因素,我将继续持有伯克希尔哈撒韦股票。尽管目前不会主动增持,但如果BRK.B在我投资组合中不是如此高的权重,我会考虑继续加仓。我认为,此时买入伯克希尔的投资者,未来将能收获丰厚回报。

文章作者:A.J. Button@SeekingAlpha

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4394.html