业务概览

Manulife Financial Corporation(股票代码:MFC)是一家总部位于加拿大多伦多的领先国际金融服务集团。该公司最初于2023年11月1日被纳入Alpha Picks投资组合,至今已过去546天,自入选以来股价上涨了74%,过去一年涨幅超过30%。Alpha Picks采取系统化、数据驱动的选股策略,允许已被纳入的股票在一年后重新评估。该策略优先选择在过去75天中量化评分表现优异且维持“强力买入”评级的股票,而MFC正好满足这些标准。

Manulife成立于1887年,在亚洲、加拿大和美国拥有重要业务,其中在美国主要以John Hancock品牌运营。公司提供一整套全面的产品和服务,包括:

- 保险业务:为个人和团体提供人寿、健康及长期护理保险;

- 财富与资产管理(WAM):为零售、机构及高净值客户提供全球投资管理和退休解决方案;

- 年金业务:提供退休收入产品;

- 企业及其他:涵盖银行业务及历史遗留业务。

Manulife的业务在地理分布和产品线方面高度多元化。近年来,公司战略愈发聚焦于推动潜力最大业务的增长,特别是在亚洲及全球财富与资产管理领域,同时优化整体业务组合以实现更高回报与更低风险。

MFC在行业中数字化转型方面亦走在前列,仅2024年就投资近6亿美元用于提升运营效率与客户体验。公司推出了先进的AI功能与数字平台,极大地改善了客户满意度和运营效率。

买入理由

如前所述,MFC自546天前被纳入Alpha Picks投资组合以来,已实现74%的总回报,过去52周回报超30%。尽管股价表现强劲,但其核心基本面——增长、估值与盈利能力——依然稳健且一致。由于每股收益增长与股价上涨同步,估值保持稳定,这种稳健的配合继续支撑其在Alpha Picks中的地位。

Manulife专注于亚洲和全球财富与资产管理(WAM)等高增长业务,战略布局成效显著,已为核心盈利贡献70%。这种多元化不仅平滑了市场周期中的盈利波动,也战略性地将Manulife置于亚洲高增长市场的中心位置。

公司在资本优化方面的执行力也表明了其对股东价值的高度重视,包括大额资金回笼、定期股息增长和大规模股份回购。公司已完成三笔主要再保险交易,预计释放28亿美元资本,同时保持强劲的LICAT(生命保险资本适足率)水平。

Manulife通过大规模技术与人工智能投资,在数字化创新方面独树一帜。这些举措显著提升了客户体验与运营能力,为未来的扩展奠定可扩展平台,也使整体效率大幅提升。公司在技术革新方面的领先地位,使其在金融服务行业内遥遥领先。

Manulife Financial 的增长与盈利能力

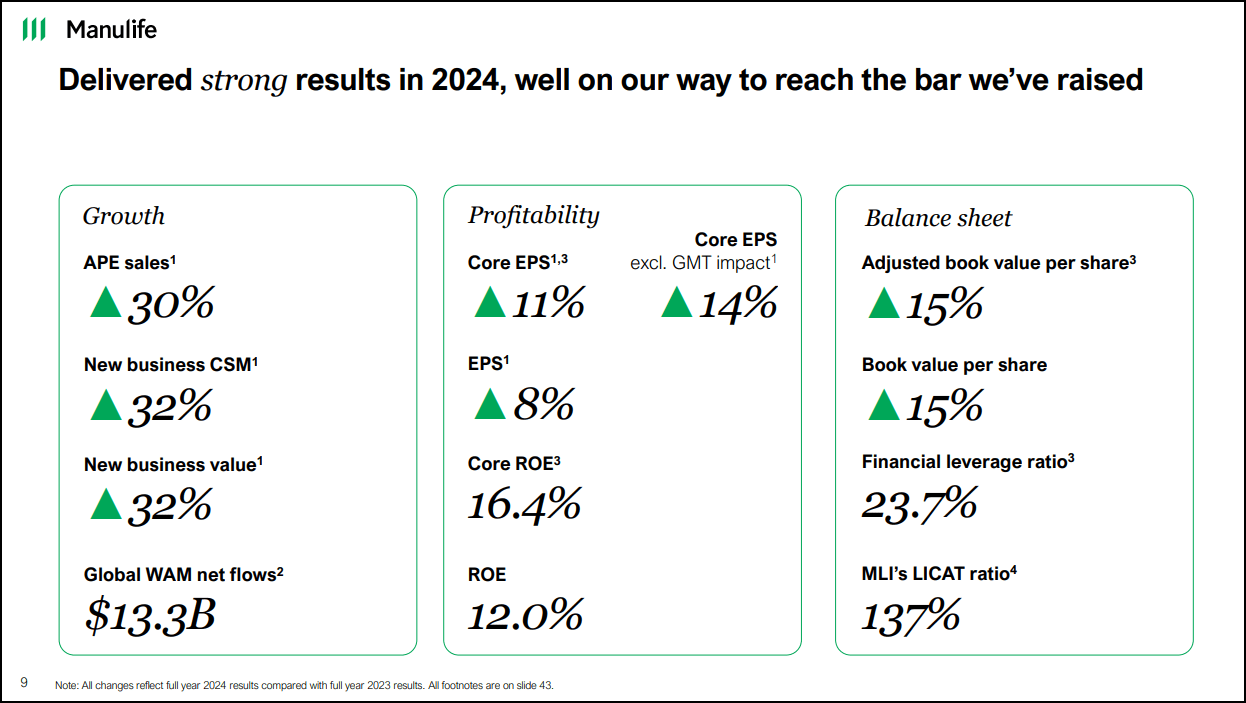

2024年,Manulife实现强劲增长,源于其高潜力业务的卓越表现。公司全年核心盈利创纪录地突破70亿美元,每股核心盈利增长11%。亚洲业务继续领跑,核心盈利增长27%;全球WAM业务亦表现亮眼,全年实现133亿美元净流入,核心EBITDA利润率提升290个基点。

公司的前瞻性增长指标同样具吸引力,其前瞻营收增长率为15%,较金融行业中位数高出145%以上。

持续的数字化转型与以客户为中心的举措(如先进AI功能的推出)推动了运营效率与客户满意度的提升,为持续增长与盈利能力奠定坚实基础。

在盈利能力方面,Manulife 2024年的核心净资产回报率(ROE)提升至16.4%,高于前一年的15.9%,朝着2027年实现18%以上目标稳步迈进。公司在费用管理上保持严谨,效率比率为44.8%,符合其中期目标。这些成果为公司赢得了“A+”级盈利评分。

强劲的现金创造能力令公司实现创纪录的70亿美元资金回笼,并通过派息与回购向股东返还超过60亿美元,包括10%的股息增长以及新一轮股份回购计划的启动。目前公司提供3.84%的前瞻股息收益率,在股息增长与安全性双重支撑下,已连续24年稳定派息。

Manulife的资产负债表依然稳健,LICAT比率为137%,杠杆率为23.7%,为公司提供了充足的财务灵活性。这些结果表明,在持续的宏观不确定性下,Manulife依然具备持续盈利、强力资本回报与可持续价值创造的能力。

Manulife Financial 的估值水平

MFC目前的交易价格处于显著折价,其总体估值评分为“B+”。其市盈率/现金流(TTM)为2.9倍,相较行业中位数的9.4倍折价69%;其前瞻市销率为1倍,较金融行业平均水平折价达62%。

潜在风险

Manulife将于5月迎来新一轮领导层更替,可能带来短期不确定性。作为金融服务提供商,MFC仍暴露于经济周期、信贷质量恶化及市场波动的风险之中。可变年金在市场低迷时可能对资本形成压力。美国对加拿大商品及能源征收关税的上升,以及全球贸易紧张局势,增加了经济不确定性与通胀压力,可能抑制加拿大的信贷增长。在恐慌情绪驱动下,部分投资者开始转向防御或选择持币观望。

总结

自2023年11月被纳入Alpha Picks投资组合以来,Manulife Financial持续表现出色。公司在亚洲及全球财富管理业务上的强劲表现推动其核心盈利的70%来源于这两大板块。2024年公司回笼资金达70亿美元,全球WAM业务净流入133亿美元,每股核心盈利增长11%,核心ROE提升至16.4%。通过三项重大再保险交易,预计将释放28亿美元资本,进一步提升运营效率。

公司还通过10%的股息增长及新一轮3%股份回购计划回馈股东,同时保持137%的LICAT比率。在2024年,数字化创新已带来逾6亿美元效益。

尽管盈利能力优异,MFC目前的估值仍具吸引力。其多元化投资组合为投资者提供了收入波动对冲,同时具备3.84%的前瞻股息收益率与24年连续派息记录。凭借卓越的运营效率、前瞻的数字化战略、高增长市场的稳固地位及在关键业务领域的市场领导力,Manulife成为寻求增长与收益投资者的优质之选。

文章作者:Steven Cress@SeekingAlpha

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4192.html