2.4百万订阅用户驱动高增长,Hims & Hers押注技术与减重赛道

Hims & Hers豪赌AI与全球市场,能否续写个性化医疗神话?

Hims & Hers 管理层观点概览

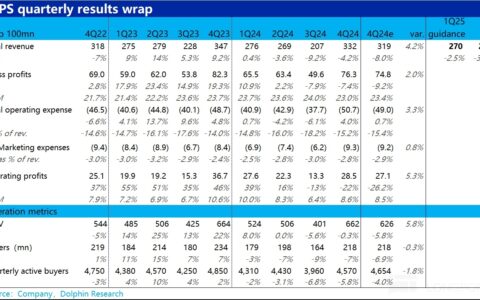

Hims & Hers CEO Andrew Dudum在电话会议中强调公司平台的迅猛增长:“截至第二季度末,我们平台已服务超过240万名订阅用户,其中约150万用户与医疗服务提供者进行个性化治疗方案的协作,该数字仍在持续增长。”

Dudum指出,公司正在扩展新领域,正式进军“男女荷尔蒙健康”领域,并计划在近期整合收购而来的血液检测实验室资源。他重申了公司长期愿景:“我们期待将相同的专注力带入更多新领域。”公司仍维持2030年财务目标:收入至少65亿美元、经调整EBITDA为13亿美元。

Dudum还宣布完成对ZAVA的收购:“我们已于7月正式完成对ZAVA的收购,进一步拓展了在英国的业务,并在德国、爱尔兰、法国等战略市场建立了根基。”公司计划2026年进入加拿大市场,主打减重项目。

新任CTO Mohamed Elshenawy首次亮相,提出将打造“以科技为核心的医疗平台”的愿景,目标是“重塑医疗体验,让高质量的个性化医疗服务惠及全球每一个人”。

CFO Oluyemi Okupe汇报称:“季度收入同比增长73%,达到5.45亿美元,同时经调整EBITDA利润率维持在15%以上。”Okupe指出订阅人数季度环比增长7.3万人,总量突破240万人,同比增长率达31%。此外,公司正逐步过渡到以“每日个性化服务”为主的内容结构。

Hims & Hers 财务与业绩指引

Hims & Hers公司预计2025年第三季度收入为5.7亿至5.9亿美元,同比增长42%-47%。全年收入指引维持在23亿至24亿美元之间,经调整EBITDA预期为2.95亿至3.35亿美元。

Okupe表示,管理层当前的假设包括ZAVA整合、即将进入加拿大市场,以及营销与技术的持续投资周期。他提到,“由于部分订阅用户的发货周期由90天以上缩短为季度内发货,预计这将带来短期营收确认的波动。”尽管如此,管理层对减重板块全年实现至少7.25亿美元收入依然充满信心。

Hims & Hers 关键财务数据

- 第二季度收入:5.45亿美元

- 经调整EBITDA:8200万美元

- 毛利率:76%(较上季度提升3个百分点,主要来自非减重项目的增长)

- 现金与短期投资总额:超11亿美元(得益于可转债发行)

- 自由现金流:-6900万美元(由于营运资本投入增加,预计下半年回归正值)

值得注意的是,平均每用户月收入由84美元降至74美元,主要因部分GLP-1(即注射类减肥药)用户流失所致。但在皮肤科、口服减重、每日性健康等板块,用户增长依旧强劲。

投资者问答环节要点

- Canaccord分析师Maria Ripps询问了核心业务与减重业务之间的关系,及GLP-1趋势。Okupe回应称GLP-1和按需性健康业务确有短期压力,但被每日产品和其他专科增长所抵消。

- Ripps还关注加拿大市场是否会对GLP-1存在“跨境效应”。Dudum明确表示:“美加市场之间不会存在跨境动态。”

- Morgan Stanley分析师Craig Hettenbach询问了“Hers”业务和AI投资进展。Okupe指出皮肤科增长强劲,荷尔蒙支持即将拓展;Dudum补充称AI目前采取“战术优先、立竿见影”的推进策略。

- Nephron Research分析师Eric Percher关注GLP-1收入下降,Okupe解释系“市售剂量用户流失”所致,但预计该领域将实现“恢复性增长”。

- Needham分析师Ryan MacDonald询问加拿大品牌战略及semaglutide(司美格鲁肽)定价。Dudum确认将同时使用“Hims”与“Hers”品牌,预期消费者价格区间在75至100美元之间。

- Jefferies分析师Brian Tanquilut关注营销支出与库存水位。Okupe表示公司继续遵循回本周期标准,库存增加是为增强供应链韧性,并非重复性趋势。

- Deutsche Bank分析师George Hill询问API(原料药)采购与关税风险。Dudum回应称所有供应商皆为FDA注册企业并接受严格检测,Okupe补充说“预计无重大关税压力”。

- TD Cowen分析师Jungwon Kim询问2030目标中美国与国际市场的业务构成。Okupe回应称两者都是超10亿美元机会市场,但未提供具体比例。

- Citi分析师Daniel Grosslight询问荷尔蒙治疗的推出时机与投资规模,Dudum透露“推出在即”,覆盖治疗范围将非常广泛。

- BTIG分析师David Larsen询问503A药品营收增长与预防医疗创新。Okupe表示,公司聚焦整个减重专科领域,预计各子领域均实现强劲增长。

Hims & Hers 情绪分析

分析师整体语气中性偏积极,问题集中在增长驱动因素、新专科拓展与国际扩张执行上。多数问题意在探明各细分板块表现及潜在执行风险。

管理层则展现出高度自信与战略一致性。Dudum多次提及公司远景与长期规划,Okupe则详细回答了财务与运营策略。整个Q&A中未出现明显防御性或回避性表述。

Hims & Hers 与上季度对比

- 公司维持全年收入与调整后EBITDA指引不变。

- 战略重点由“美国本土增长+平台个性化”,拓展为包括国际业务大规模推进(如ZAVA收购、加拿大布局)。

- 管理层自信显著增强,特别是在全球扩张与技术投入方面。

- 分析师关注点从减重及核心业务转型,逐步向国际战略、AI投资、专科落地执行迁移。

- 关键指标如订阅用户与收入维持强劲,但ARPU(每用户平均月收入)因GLP-1因素出现季度环比下滑。

Hims & Hers 风险与隐忧

管理层承认短期面临GLP-1出货节奏调整带来的压力,以及按需性健康业务下滑趋势。

Okupe指出,公司当前营销效率波动、行政与技术开支上升,源于组织变革与人才投资。

分析师则担忧库存水位、关税风险、收入确认逻辑变化,以及国际扩张可能带来的注意力分散问题。

管理层强调,通过供应链增强、成本回收标准执行、兼顾美国核心增长与全球战略,公司正积极应对相关挑战。

Hims & Hers 总结观点

Hims & Hers Health在2025年第二季度展现出强劲的营收与订阅用户增长,这背后是平台个性化服务的不断扩展以及全球化战略的稳步推进,包括ZAVA并购及即将落地的加拿大市场。管理层坚定重申2030年财务目标,并正加大在技术、新专科与国际市场的投资力度。尽管短期内面临一些风控与投资带来的指标波动,公司仍凭借其强大平台、运营纪律与愿景驱动,持续推动个性化医疗的普惠化与全球化。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7585.html