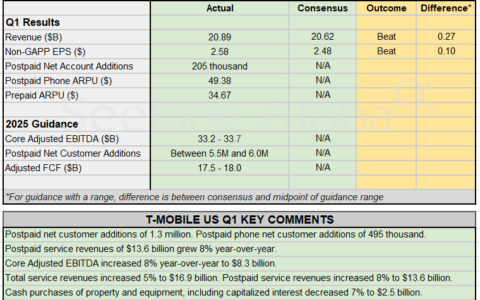

?财报电话会要点解析:Deckers Outdoor(NYSE: DECK)2025财年第四季度业绩速览

Deckers管理层观点

- 首席执行官Stefano Caroti在电话会上对团队取得“又一个杰出的年度表现”表示祝贺。他指出,公司2025财年全年营收增长16%,达到近50亿美元,毛利率提升至57.9%,营业利润率升至23.6%,每股收益大幅跃升30%至6.33美元。他将这一成绩归功于公司长期战略和对未来的专注,称这是“过去五年推动非凡进展的制胜之道”。

- Caroti特别强调了旗下品牌HOKA的全球营收增长24%,达到22亿美元,并指出“国际市场收入增长39%,现已占全球营收的34%,较去年的30%进一步提升”。

- UGG品牌全年收入增长13%,达25亿美元。“批发渠道收入增长15%,国际收入则上升20%,目前占全球销售额的39%。”

- Caroti还宣布,公司董事会主席一职由Cindy Davis接棒Mike Devine,完成过渡。

- 首席财务官Steve Fasching表示:“我们以卓越的财务实力结束2025财年,目前的盈利能力和坚实的资产负债表为我们执行长期战略提供了强大支撑。”

Deckers前瞻展望

- Deckers没有为2026财年提供正式指引,原因是“全球贸易政策相关的宏观不确定性加剧”。不过,管理层透露,在新一轮关税政策出台之前,公司原本预期旗下品牌在2026财年继续实现双位数增长,HOKA预计中段两位数增长,UGG则为中个位数增长。

- Fasching指出,公司预计2026财年的商品销售成本将增加最高达1.5亿美元,而该成本上涨对需求的具体影响仍有待评估。

- 他补充说:“我们预计将自行吸收部分关税冲击,因为相关举措预计无法完全抵消新增成本。”

- 就2026财年第一季度而言,公司预估营收将在8.9亿至9.1亿美元区间,每股摊薄收益预估为0.62至0.67美元,相较去年同期的0.75美元有所下降。

第一季度毛利率预计将同比下降约250个基点,主要由于运输成本上升、促销力度加大以及渠道结构变化带来的负面影响。

Deckers财务数据回顾

- 第四季度营收达10.2亿美元,同比增长6%。其中HOKA营收增长10%,UGG增长4%。

- 本季度毛利率为56.7%,同比提升50个基点。

- 第四季度每股摊薄收益为1美元,高于去年同期的0.82美元。

- 全年收入为49.86亿美元,毛利率为57.9%,销售及管理开支(SG&A)为17.1亿美元,营业利润率为23.6%,有效税率为22.3%。

- 截至财年末,公司持有现金及等价物达19亿美元;2025财年回购了价值5.67亿美元的股票。

董事会批准将股票回购授权额度增加22.5亿美元,总额度提升至25亿美元。

投资者问答摘要

- Baird分析师Jonathan Komp 关注HOKA在美国直营渠道(DTC)表现放缓,并询问管理层对品类趋势的信心。Fasching回应称:“这主要是美国DTC渠道的一些短期压力,我们从复购用户的在线留存数据中看到了积极迹象。”

- Komp进一步询问HOKA的增长前景,Fasching表示:“在正常环境下,HOKA具备中段两位数的增长潜力。”但他也承认,当前受宏观经济杂音和产品更迭的影响,短期结果将承压。

- UBS分析师Jay Sole 询问预计新增的1.5亿美元关税成本。Fasching澄清:“这1.5亿美元为总额,我们可能争取回收其中的一半左右。”

- BNP Paribas分析师Laurent Vasilescu 要求进一步说明HOKA直营与批发渠道增长及国际收入比例。Caroti表示,目前产品线健康、库存清晰,“Bondi 8等主力产品基本已清库存。”

- Williams Trading分析师Samuel Poser 关注公司在关税风险下的库存管理策略。Fasching表示:“预计库存会出现更大幅度增长,尤其是我们将提前在美国引入部分产品库存。”

- TD Cowen分析师John Kernan 询问UGG品牌的表现及其批发拓展。Caroti表示:“UGG如今的基础比以往任何时候都更稳固。”Fasching补充:“市场对UGG的需求仍然强劲。”

- Raymond James分析师Rick Patel 问及HOKA的批发策略。Caroti指出:“我们的长期目标是直营与批发比例达到50:50。”

Deckers市场情绪与解读

- 分析师整体情绪中性略偏谨慎,多次关注关税冲击、库存管理与增长可持续性问题。不少问题反复围绕公司对未来指引的撤回和增长动能的可持续性。

- 管理层在财报陈述中仍展现出较强信心,强调品牌韧性与长期机会,但在问答环节语气相对审慎,多次提及“美国经济中的噪音”以及定价调整后对需求的潜在影响。Caroti表示:“我个人对这个品牌的实力从未如此充满信心。”

- 相较于上一季度以增长与纪录表现为主基调,本季度管理层态度更为审慎,强调风险应对与不确定性管理。

Deckers季度对比分析

- 在2025财年第三季度,公司曾给出正式的全年财务指引,并上调增长预期;而本季度则因新一轮关税风险而撤回对2026财年的展望。

- 上季度亮点包括创纪录的毛利率与强劲的直营销售增长;而本季度则指出HOKA在美国直营渠道的疲软,以及预期中的毛利率下滑。

- 上季度分析师问题更多集中在业务扩展与新品推出,而本季度则聚焦于关税应对、库存策略及批发扩张。

- 虽然管理层对品牌基本面依旧充满信心,但在探讨短期财务影响与宏观不确定性时语气明显更为保守。

Deckers风险因素与潜在担忧

- 管理层明确指出“全球贸易政策相关的宏观不确定性”,预计2026财年的商品销售成本将增加最多1.5亿美元。

- Fasching表示:“我们预计将自行承担部分关税影响,因为无法完全转嫁新增成本。”

- 毛利率面临的压力包括关税、促销力度加大、材料升级成本上升及海运费用上行。

- 管理层还警告称,消费者支出整体疲软叠加提价,可能导致“需求下滑的风险”。

- 多位分析师在问答中反复就关税冲击规模与公司缓解策略提出质疑。

总结观点

Deckers以营收、利润率和每股收益全面创新高的优异成绩结束2025财年,HOKA与UGG两大品牌的全球增长势头强劲,推动公司稳健扩张。然而,步入2026财年,公司将迎来全新的挑战,尤其是关税上调带来的1.5亿美元潜在成本压力,以及宏观环境的不确定性。

尽管公司仍坚定聚焦长期成长和品牌投资,并计划通过提价和成本分摊缓解冲击,但毛利率与盈利能力难免承压。Deckers的战略重心仍在于品牌建设、有选择的渠道扩展和股东回报,然而能否在全球贸易政策变动与消费趋势波动中保持韧性,将成为公司在新财年的关键考验。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5588.html