市盈率高达41倍,DexCom凭什么还值得长期投资?

医疗设备龙头DexCom(纳斯达克代码:DXCM)在过去一年遭遇了不小的挑战。公司财报表现未达市场预期,加之美国总统唐纳德·特朗普的贸易政策引发的市场波动,进一步打击了投资者信心。在过去12个月中,DexCom股价累计下跌约 26%。

然而,即便面对这些逆风因素,DexCom在未来五年仍可能成为强劲的成长股。以下是支撑这一判断的关键逻辑:

巨大的市场“空白”亟待填补

DexCom专注于持续血糖监测(CGM)设备的研发与销售,该类设备可自动、频繁(每5分钟一次)地检测糖尿病患者的血糖水平,从而帮助患者做出更科学的健康决策。研究显示,CGM能显著降低高血糖时间,改善长期健康预后。

多年来,DexCom不断扩大设备装机基础。截至2024年,公司全球活跃用户数超过 250万,显示出其强劲的渗透力。但即便如此,DexCom仍处于一个远未饱和的巨型市场。

在美国,DexCom估算,有超过 450万 适用胰岛素治疗的糖尿病患者尚未使用CGM设备,尽管他们有资格获得第三方医保覆盖。需要注意的是,这仅限于美国这个CGM渗透率相对较高的成熟市场。

长期以来,DexCom聚焦于胰岛素用户群体,且医保机构也更倾向于覆盖该类高风险患者。然而,2023年DexCom推出了 Stelo ——一款面向非胰岛素患者及糖尿病前期人群的非处方CGM产品,此举显著扩大了其潜在市场。

数据显示,在美国,2型糖尿病但未使用胰岛素的患者中,CGM渗透率仅为 5%,而在糖尿病前期人群中甚至不到 1%。Stelo的推出,意味着DexCom正正式向这一更广阔、增长更快的人群进军。

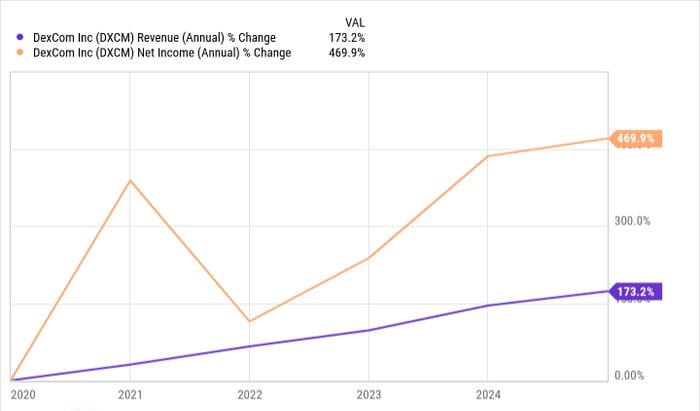

此外,随着CGM技术在全球范围内的普及,DexCom的营收和盈利已连续多年保持稳健增长,这一趋势预计仍将延续。

财报承压,但问题可控

DexCom去年股价下滑,主要归因于财报不及预期。公司在美国市场的客户中,利用公司回扣(rebate)计划的人数超出预期,导致单用户营收低于预期,压缩了利润空间。

但从行业发展周期来看,CGM市场仍处于扩张阶段,DexCom仍有大量提升空间,公司完全有能力优化定价与补贴机制,从而修复财务表现。

估值是否过高?

目前DexCom的预期市盈率(Forward P/E)为41.5倍,远高于医疗保健行业的平均水平 15.8倍。不过,回顾过去数年,这一估值水平反而是DexCom历史区间中的相对低位。

DexCom一贯享有高估值,但它也确实持续交付了超越大盘的回报。从长期成长性来看,DexCom未来5至10年依然具备跑赢市场的潜力。

Abbott是威胁吗?不如说是赛道共赢

DexCom在CGM市场的最大竞争对手是雅培(Abbott Laboratories)。两家公司在该领域激烈竞争多年,但鉴于CGM在全球仍有巨大市场空间,完全有可能实现双赢共存。

值得一提的是,DexCom凭借其平台效应,已逐渐构建起强大的生态网络。目前,市场上已有多款兼容DexCom系统的设备与软件,包括胰岛素笔、泵类设备、第三方健康APP,甚至Apple Watch。

随着DexCom用户群体的不断壮大,其平台对开发者的吸引力也不断增强。而这些兼容设备的增加,又进一步提升了DexCom对用户的吸引力,形成良性循环。

这种“网络效应”意味着DexCom极可能在未来五年以上,仍然稳居CGM市场领先地位。

投资结论:从困境中孕育机会

尽管2024年DexCom经历了较大幅度的股价调整,但在CGM赛道中,其技术领先、市场广阔、生态壁垒深厚。随着产品创新和全球渗透的不断推进,DexCom有望实现业务与估值的“双修复”。

对长期投资者而言,DexCom当前或许正处于一个具有吸引力的买入窗口,有望在2030年前实现超额回报。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7241.html