美国的电力需求正在迅速上升。与人工智能(AI)相关的数据中心支出的增长使得美国的电力使用量以几十年来最快的速度上升,并且随着电动交通方式在行业中的市场份额不断扩大,预计这一增长将持续到2030年代。

全球范围内的电气化趋势将是长期的发展趋势,而这一进程才刚刚开始。各国和地方政府正在寻找替代化石燃料的方案,以帮助匹配这一不断增长的电力需求。

其中一家公司希望借此浪潮获益,那就是NuScale Power(NYSE: SMR),这是一家专注于小型模块化核反应堆(SMRs)的初创公司。几年前,这家公司上市,目前市值接近50亿美元,投资者对核能的潜在增长感到乐观。

那么,今天购买NuScale Power的股票并持有几十年,这只股票能让你致富吗?

成本上升与项目取消

虽然电力需求在增长,但NuScale Power项目的拟议成本也在不断攀升。由于成本问题,2023年底,犹他州电力监管机构终止了与该公司建设SMR以供电网使用的协议。

最初,该项目计划在2023年启动,费用为30亿美元。然而,几年后,预计成本已膨胀至近100亿美元,并且完工日期最早也要到2030年。犹他州政府决定寻找其他供应方案来满足其公用事业需求。

建设电厂的成本直接影响企业和家庭的电费支出,这是决定使用哪种能源来源时的首要因素。如果SMR的成本远高于传统能源,那么核能可能不会成为公用事业公司为其客户提供电力时的首选能源。

这还引出了另一个关于SMR技术的问题:它在俄罗斯和中国以外的地方从未进行过商业化部署,且这两个国家目前仅各有一个SMR在运行。几十年来,技术倡导者一直在宣传SMR,但它们始终未能解决公用事业公司如何运营的经济现实。

2030年前无法投入运营

尽管对成本存在担忧,NuScale仍在推进现有的一些项目,希望随着规模的扩大和效率的提升,成本能够下降。然而,公司的所有项目都预计要等到2030年代初才会投入运营,当时他们表示将准备为商业客户部署一个12反应堆的系统。

这意味着公司至少需要五年时间(如果考虑到历史上的延期,可能还会更久),才能开始产生显著的收入并将产品推向市场。而AI数据中心的建设者今天就需要电力。

未来五年是电力供应商利用美国快速增长的电力需求的最佳时机。NuScale却将错过这一机会,因为它的项目一次又一次地被推迟。

现金消耗与股东稀释

NuScale可以说更像一个研究项目,而非一个实际的商业企业。它更像是一家初创公司,而非上市公司。

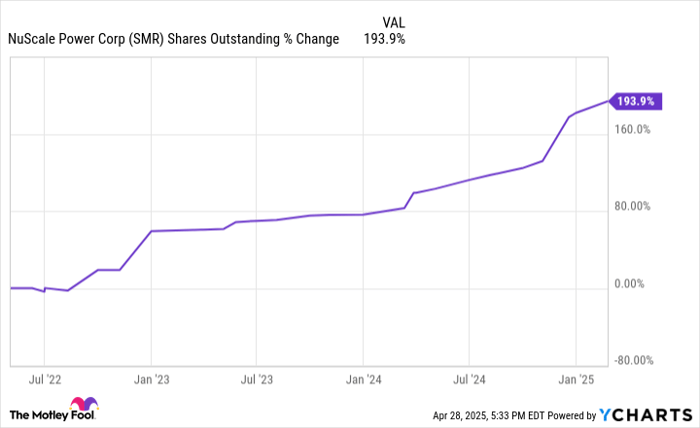

为了维持研究和管理费用的现金储备,公司不断通过新股发行和认股权证转换来稀释股东权益。这为公司带来了现金流入,但也增加了在外流通的股份数量,自公司公开交易以来,流通股数量已增长接近200%。

公司每年自由现金流消耗超过1亿美元,且这一问题将继续拖累其财务状况,因为多年来它没有机会从SMR技术中获得任何收入。如果它以后必须为客户开始制造反应堆,现金消耗可能还会进一步增加。

尽管公司账面上有4.47亿美元现金,看似NuScale拥有足够的资金度过其研究阶段,但这一观点过于简单化,考虑到将SMR推向市场所需的时间。而且,这也只是按公司当前计划的提案来看的,实际上该公司一直在推迟预计其技术准备就绪的时间。

在构建股票投资组合时,你并不会投资于科学项目。你投资的是那些能够产生正向自由现金流的强劲企业。NuScale Power是今天投资者应该远离的股票。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4122.html