Lumentum股价2025年承压,但AI正推动其基本面强劲复苏

![]()

2025年至今,Lumentum Holdings(NASDAQ: LITE)股价经历了显著下跌。考虑到当前受关税引发的贸易战影响,宏观经济逆风正冲击整个股市,因此这一趋势并不令人意外。

然而,Lumentum今年以来仅下跌了9%,从基本面来看,这一下跌似乎缺乏合理性。实际上,人工智能(AI)正推动公司业务出现强劲反弹。Lumentum主要提供用于高速数据传输的光学与光子器件,广泛应用于通信网络与数据中心。随着AI带动的数据需求激增,市场对其产品的需求也随之大幅增长。

这也是为何Lumentum近几个季度的业绩增长势头明显。根据公司5月6日发布的2025财年第三财季财报(截至3月29日),其业绩远超市场预期。

下面让我们深入分析,是什么在驱动Lumentum的增长,并探讨为何现在可能是投资这只科技股的良机。

增长提速:Lumentum或正迎来关键拐点

Lumentum在2025财年第三财季实现营收4.25亿美元,同比增长16%;非GAAP净利润达每股0.57美元,同比接近翻倍。公司的“云计算与网络”业务成为核心增长引擎,占公司总营收的86%。值得关注的是,Lumentum的非GAAP营业利润率从去年同期的略为负值跃升至近11%,也解释了其净利润的大幅提升。

公司将利润率与盈利能力的提升归因于制造产能利用率的提高以及产品组合的优化。尽管预计关税将在当前季度对毛利率带来100个基点的负面影响,公司仍预计毛利率将环比继续改善。

更重要的是,Lumentum强调,“AI驱动的云计算增长将继续推动我们在第四财季及之后的财务动能。”这并不令人意外。其外调制激光器(EML)广泛应用于光通信领域,在实现高效、高速数据传输方面表现出色,正因AI带来的数据中心需求激增而受到热捧。

Lumentum上一季度的EML出货量创下历史新高,公司预计2025年EML收入将较2024年6月增长一倍。为满足市场强劲需求,Lumentum也在扩大EML产能。该战略在长期将大有裨益,毕竟AI集群所需的光学组件市场规模有望从去年的50亿美元在明年增至100亿美元。

未来营收或迎来飞跃式增长

正因如此,Lumentum对下一季度的业绩前景给出强劲指引:公司预计本季度营收中值为4.55亿美元,较去年同期大幅增长48%;非GAAP每股收益预计在0.70至0.80美元之间,而去年同期仅为0.06美元,这意味着盈利有望实现十倍以上增长。

分析师预测涨幅达23%,但真正潜力或远超预期

根据18位分析师的一致预期,Lumentum未来12个月的目标股价中值为82美元,较当前股价尚有约8%的上涨空间。然而,考虑到公司盈利正处于爆发性增长的初期阶段,其股价潜力可能远不止如此。

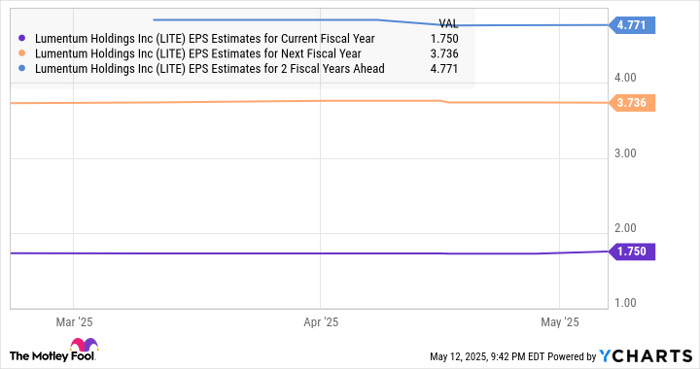

分析师普遍预计Lumentum在2025财年实现88%的每股收益增长,达到1.90美元。更远的预期也更为乐观,2026与2027财年预计利润继续大幅上扬。

假设Lumentum到2027财年每股盈利达到4.77美元,并以25倍市盈率交易(与科技股密集的纳斯达克100指数一致),其股价理论上可达到120美元,相较当前股价潜在上涨空间高达58%。

估值仍具吸引力,AI时代的优质“光子”标的

目前Lumentum的远期市盈率仅为19倍,显著低于科技行业平均水平。对于希望布局AI赛道的投资者而言,现在可能正是以合理估值买入这只优质成长股的良机,未来增长空间不容小觑。

文章作者:Harsh Chauhan

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5090.html