年涨33%仍被低估?戴尔科技(Dell Technologies)或是下一只AI“潜力股”

随着全球云服务提供商、超大规模企业以及各国政府纷纷加大对人工智能(AI)技术的投入,构建大语言模型(LLMs)并将其部署到生产端成为提升生产力的关键方式,AI基础设施的需求正迎来爆发式增长。

这一趋势直接推动了AI芯片、服务器以及边缘设备(如智能手机和个人电脑)销售的快速上升。市场研究机构IDC指出,受AI基础设施投资推动,2024年第一季度全球服务器销售同比暴增134%,达到创纪录的950亿美元。IDC预计,2025年服务器市场将实现45%的增长,全年营收达到3,660亿美元,再创历史新高。

与此同时,Gartner预测,2025年具备AI功能的PC出货量将同比增长165%。

在这一快速增长的双重市场中,有一家企业同时深耕服务器与PC领域,目前估值仍极具吸引力,那就是——戴尔科技(Dell Technologies)。

AI服务器与AI PC双轮驱动,戴尔全面受益

Dell Technologies(NYSE: DELL )主营服务器、个人电脑及其他计算机周边设备。AI服务器的爆炸性需求,已为戴尔的基础设施业务带来显著增长动能。

在5月29日发布的2026财年第一季度财报中(截至5月2日),戴尔披露其“基础设施解决方案事业部”营收同比增长12%,达103亿美元。其中,仅AI服务器订单就达到120亿美元——已超过公司去年全年AI服务器的出货量,表明该业务正在加速放量。

公司管理层预计,当前季度AI服务器出货额将达70亿美元,是上季度的近四倍。而戴尔截至上季度的AI服务器订单积压量高达144亿美元,未来交付空间仍相当充裕。

从最新财报电话会议中的管理层言论来看,戴尔的AI服务器订单积压量还有进一步上升的潜力。

这一增长并不令人意外——戴尔目前以超19%的市场份额稳居全球服务器市场第一。不断增长的订单与清晰的收入管线表明,戴尔有望在全球服务器终端市场中持续占据有利位置。

与此同时,戴尔的“客户端解决方案事业部”(CSG,主要包括笔记本、台式机与外设)也开始恢复增长。上一季度CSG业务营收同比增长5%,达到125亿美元,其中约90%来自商业客户,主要得益于企业用户向搭载AI功能的Windows 11 PC升级。

2025年第一季度,戴尔以16.3%的市场份额稳居全球PC市场第三位。其出货量同比增长2.1%,而随着下半年AI PC升级潮的到来,销售势头有望持续增强。管理层表示,公司现有PC用户群体中已出现AI功能换机升级迹象。

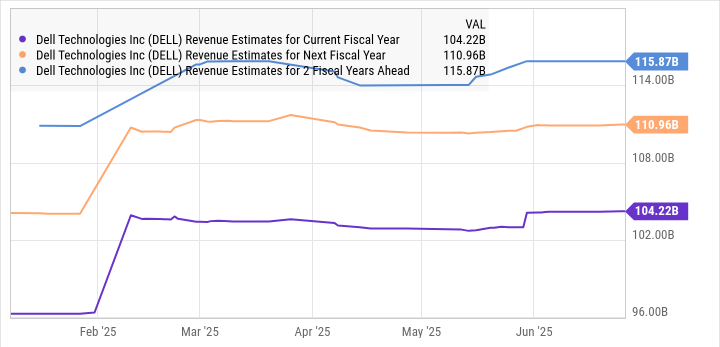

Gartner预测,未来十年AI PC出货量将年均增长32%。戴尔显然在这一趋势中占据一席之地,因此公司上调了对当前及未来两个财年的营收预期。

被严重低估的AI价值股,戴尔值得关注

尽管在基本面上表现强劲,戴尔当前的股价仍被市场低估。目前公司市盈率(TTM)仅为19倍,前瞻市盈率更低至13倍,考虑到AI服务器与AI PC业务的广阔前景,这一估值几乎是“无脑买入”级别。

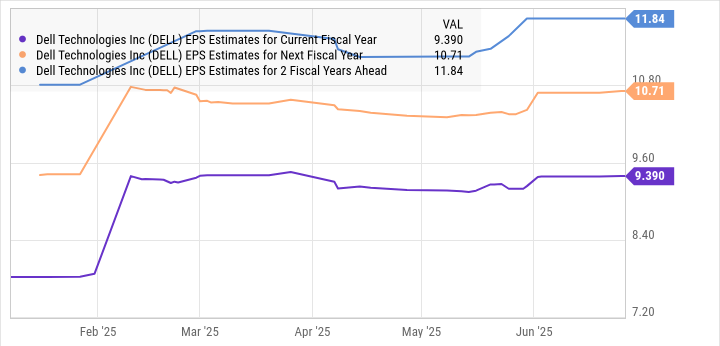

华尔街分析师普遍预计,戴尔今年每股盈利将增长15%,达到9.39美元,未来数年仍将保持两位数的增长趋势。

考虑到AI服务器订单管线的持续改善,戴尔的实际表现甚至可能超出市场预期。根据Yahoo Finance的数据,其未来五年PEG(市盈增长比率)为0.95,进一步印证了公司在长期盈利增长潜力下仍被低估。

对于希望在AI领域布局且追求长期稳健收益的投资者而言,在戴尔股价进一步上涨(近三个月已涨33%)之前介入,或许是个难得的战略机会。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6945.html