亚马逊(Amazon,NASDAQ: AMZN)曾是电商革命中最耀眼的赢家之一,其平台至今仍是全球用户最常使用的线上购物选择。从投资者视角来看,许多人第一时间想到的也是亚马逊的电商业务。然而,电商早已不再是亚马逊增长的引擎。

事实上,我投资亚马逊的主要原因,与电商无关,也不受关税变动的影响。这正是亚马逊值得被重新定义为一家“云计算公司”而非“电商公司”的关键所在。Amazon Web Services(AWS)是我看好亚马逊的核心逻辑所在,而深入分析这一业务板块,就会明白它为何如此令人兴奋。

AWS 是亚马逊利润结构中的关键支柱

随着亚马逊日趋成熟,投资者越来越重视盈利能力而非增长速度。而AWS在增长与利润两方面都交出亮眼成绩,实现了“双重打击”。

2024年第一季度,亚马逊北美业务(主要为电商相关部门)销售额同比增长8%,但运营利润率仅为6.3%;相比之下,AWS收入同比增长17%,运营利润率高达39%。

换句话说,AWS不仅增长更快,而且盈利能力远超电商业务。但从整体收入占比来看,AWS似乎并不占主导地位——北美电商业务在Q1贡献了60%的总营收,而AWS仅占19%。

然而,正是由于AWS卓越的利润率,其在Q1为亚马逊贡献了63%的整体运营利润。换句话说,尽管AWS在营收上仍是“配角”,但在利润上却是“主角”。未来亚马逊的整体表现,很大程度将取决于AWS的表现。这也意味着,对于投资者而言,更应关注AWS的发展趋势,而不仅仅是传统电商业务(尽管它仍具重要性)。

令人欣慰的是,云计算正迎来一波强劲的增长周期。

云计算增长有两大动力:AI 与企业上云

AWS作为云计算市场的领先者,得益于其先发优势,在行业中牢牢占据头部地位。当前AWS所享受的增长,主要由两大趋势驱动:人工智能(AI)算力需求与企业IT系统的云端迁移。

目前,全球仍有大量企业采用本地部署方式进行计算、存储与网络管理。这些负载完全可以迁移到云端,不仅能降低IT成本,还能提高效率。企业不再需要维护昂贵且低效的硬件设备,只要有网络连接,员工就可以访问托管在云端的所有资源。这一“上云”进程尚未结束,预计仍将持续十年以上。

与此同时,AI应用的快速兴起,正为云计算带来新一轮需求爆发。众多企业希望训练自有的AI模型,但苦于本地算力资源有限、成本高昂。相比之下,通过AWS这类云服务商“租赁”所需算力,不仅灵活且具性价比。因此,AWS正在成为这场“AI军备竞赛”的又一赢家。

根据Grand View Research的数据,2024年全球云计算市场规模约为7,500亿美元,预计到2030年将增至2.3万亿美元。这一增长不仅包括AWS这类基础设施提供商,也涵盖SaaS与PaaS等服务形态,但依然为投资者描绘出清晰的行业成长曲线。

AWS 是股价的核心驱动因素,聚焦利润增长才是关键

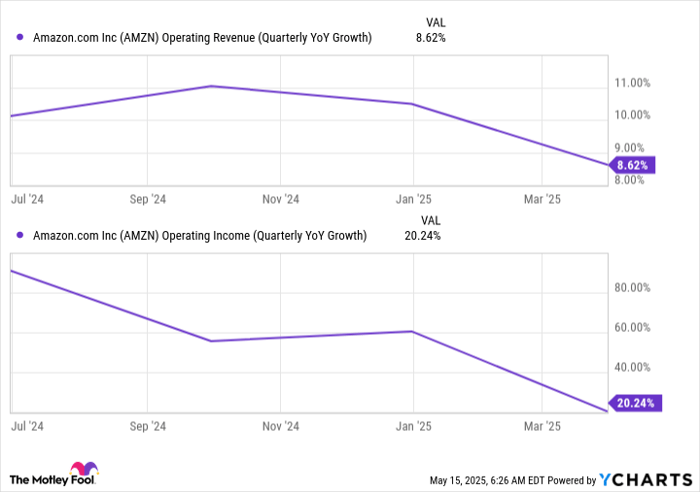

AWS已成为亚马逊股价的决定性力量,且所在行业正处于高速成长周期。由于AWS在收入占比中尚非主力,因此传统的“营收增长”指标已无法准确反映亚马逊的投资价值。取而代之,投资者应聚焦“运营利润增长”这一更能体现真实商业质量的指标。

虽然过去几个季度,亚马逊的运营利润增速有所放缓,但仍维持在两位数增长区间,这足以增强我对Amazon公司未来股价表现的信心。

综上所述,AWS是亚马逊最具战略意义的增长与盈利引擎,而云计算行业的长线趋势也为其发展提供坚实支撑。在当前估值背景下,亚马逊仍是一只值得布局的优质科技股,适合长期持有。现在正是考虑入手Amazon的良机。

文章作者:

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5317.html