在成长股中寻找质量:2025年投资者不容忽视的三家公司

在我的投资生涯中,我并未给予高成长公司应有的重视,这是一堂代价高昂、至今仍在持续的投资课。事实上,在股市中,大多数真正的赢家往往来自高增长企业,而我因为未能充分认识到这一点,错过了不少潜在的大牛股。

不过,并不是所有的高成长公司最终都能成为股市赢家。这说明,仅有增长并不足够——“增长的质量”同样至关重要。

所谓低质量增长,通常是指那些依赖频繁收购其他公司,或牺牲利润率来换取营收扩张的企业。换句话说,投资者在分析成长型公司时,不能仅看表面数据,而要深入挖掘其背后的增长逻辑和可持续性。

此外,高成长公司本身就带有较高的风险。持续增长并非易事,企业管理层在扩张后能否有效运营更大的组织结构,始终存在变数。因此,对于Sezzle(NASDAQ: SEZL)、Rubrik(NYSE: RBRK)和Innodata(NASDAQ: INOD)这样的企业,投资者在决策时应持谨慎乐观态度。

话虽如此,这三家公司展现出的增长势头,足以引起长期投资者的关注,并可能在2025年带来可观的回报。

1. Sezzle:从“分期支付”走向盈利飞跃

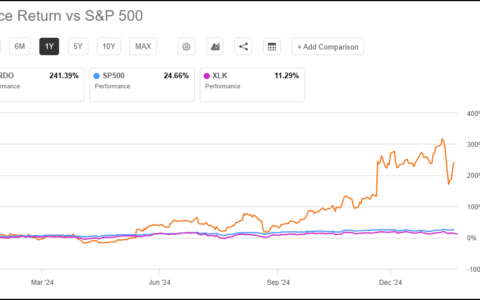

虽然说起来有点俗套,但我还是得说:Sezzle在2025年第一季度“确实有点辣”。作为一家“先买后付”(BNPL, Buy Now Pay Later)公司,Sezzle的主要营收来源是向商家收取平台使用费用,同时也大力发展面向消费者的快速增长订阅业务。其2025年第一季度营收同比大增123%,达到1.05亿美元。

Sezzle已与多个电商平台实现系统集成,消费者可以直接在这些平台上选购商品,并采用免息分期付款的方式。这些商家之所以愿意支付费用,是为了接触到Sezzle年轻化的用户群体。

更具吸引力的是,Sezzle订阅用户无需在合作商户购物也能享受“先买后付”服务。由此带来的收入结构变化也值得关注:平台收入(主要来自商户和合作方)占总营收的比例,从2023年的62%下降至2024年的37%;而订阅收入占比则从19%上升至30%。剩余部分主要来自消费者支付的滞纳金等费用。

到2025年第一季度末,Sezzle的订阅用户达到65.8万,高于去年同期的37.1万。用户使用频率也在稳步上升。更重要的是,Sezzle不仅仅是在扩大营收,其盈利能力也快速提升——2025年预期净利润为1.2亿美元,相较于2024年的约7900万美元大幅增长。

考虑到其目前市值仅约30亿美元,若能持续吸引更多用户,Sezzle未来仍具极大上涨潜力。

2. Rubrik:鲜为人知的网络安全增长明星

Rubrik自2024年上市以来,在众多大型网络安全公司中显得有些“低调”,但其成长表现堪称该领域最亮眼之一。截至2025财年(1月31日),公司营收同比增长54%,达到8.29亿美元。

与多数专注于“攻击预防”的网络安全公司不同,Rubrik定位于“事后恢复”——即在网络攻击发生后帮助客户快速恢复业务。这种差异化定位带来了诸多优势,最显著的一点在于,Rubrik并不直接与顶尖企业竞争,而是与它们形成互补合作。例如,它与知名企业CrowdStrike就有合作。

不过,这种细分策略也存在风险。一旦市场上的综合性平台推出类似服务,Rubrik可能面临客户被整合供应商抢夺的风险。

尽管如此,Rubrik的增长势头仍强劲。公司指引显示,下一财年预计营收增长高达63%,远超行业其他玩家(如CrowdStrike)。更值得注意的是,Rubrik目前的估值仅为过去12个月营收的15倍左右,远低于其增长速度所应具备的溢价水平。

可以肯定的是,网络安全市场的需求只会日益扩大。这个赛道中,将诞生不止一个赢家。以Rubrik目前的爆发性成长趋势,其股票在2025年值得纳入重点关注名单。

3. Innodata:风险与机会并存的AI训练数据提供商

在这三家公司中,Innodata可能是估值最低的——其当前市销率不足6倍。但从风险角度看,它可能也是最具不确定性的一家。

要理解其商业模式,必须明白:人工智能(AI)模型的效果高度依赖训练数据的质量。而Innodata正是专门向AI公司提供高质量训练数据,这也是其快速成长的核心驱动力。2025年第一季度,Innodata营收同比增长120%。管理层预计全年营收增速将至少达到40%。

公司业务划分为三大板块,但“数据解决方案”一项在第一季度就贡献了87%的营收。而在2024年,该板块近一半收入来自单一客户——这正是该公司投资风险所在:客户基础过于集中,一旦流失某家重要客户,营收将受到重创。

尽管如此,AI行业的资本投入仍处于多年的增长周期中。Innodata未披露其主要客户名称,但从外界分析来看,其最大客户很可能是一家全球AI巨头。如果这家市值仅10亿美元的小公司能够打入顶级客户体系,那它未来完全有可能向更多中小型AI公司复制这种合作模式,从而带来长期增长动能。

值得一提的是,Innodata在盈利方面也迈出重要一步。2025年第一季度公司实现净利润近800万美元。这一利润拐点的出现,正是我认为Innodata具备投资价值的重要理由。

总结:增长可贵,质量更重要

高成长型公司往往能为投资者带来令人惊艳的回报,但前提是你选对了那些“增长质量高”的企业。Sezzle、Rubrik和Innodata虽然在商业模式、盈利路径与风险暴露方面各有不同,但它们都展现出了优异的增长数据和未来潜力。2025年,值得投资者认真审视这三匹潜在的黑马。

文章作者:Jon Quast

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5304.html