by Kennedy Njagi

PEG仅0.49,评级全面升A:这家餐饮巨头或成下一支价值黑马

我在去年首次建立了对 Brinker International(NYSE:EAT)的多头仓位。当时,该股的交易价格约为每股 57 美元。而如今,仅一年时间,股价已从我 51 美元的建仓点上涨了约 230%。这一次特别值得关注的是,该公司的各项因子评级表现更为出色。实际上,过去六个月这些评级一直在持续改善。

那么,为何我如今再次对 EAT 给出“强烈买入”评级?要知道,一年前当 EAT 股价为 57 美元时,其因子评级远不如现在,但仍然获得了“强烈买入”的评级。当时,公司在盈利能力、增长性和估值方面的评级均为 C 左右,只有动能和盈利预期修正方面达到了 A 级。

而如今,除了估值因子仍在追赶之外,其他所有因子评级均已进入 A 区间。事实上,在过去六个月里,其估值评级也从 D+ 提升至 C,向更优方向迈进。关于估值的具体内容,我将在下文详述。

基于过往评级情况,即便在因子表现不如当前的情况下,该股也实现了股价三倍的增长。现在的情况只会更好。因此,我决定将当前的“强烈买入”观点与优异的因子评级相匹配。以目前的股价水平来看,我认为 EAT 仍被严重低估,且具备充足的上行空间。

公司概况

Brinker International 是一家领先的休闲餐饮集团,旗下拥有两个主要品牌:Chili’s Grill & Bar 和 Maggiano’s Little Italy。其中,Chili’s 是其主打品牌,在全球范围内具有较高知名度,主营美式德州-墨西哥风味餐饮;而 Maggiano’s 体量较小,提供更为正统的意大利-美式全服务用餐体验。

该公司在 2025 财年表现出色,得益于 Chili’s 强劲的销售增长及其“3-For-Me”套餐活动的推动。

增长与盈利能力

Brinker 最新公布了其 2025 财年第三季度(3Q)财报。该季度营收达 14.3 亿美元,同比增长 21%。这一增长主要归功于公司对休闲餐饮基本面的持续专注:包括食物质量、服务效率和用餐氛围。值得强调的是,公司在本季度的表现超越了行业平均水平。

“我们第三季度的销售业绩明显跑赢行业,尤其值得一提的是,在此期间我们并未推出任何新的菜品或促销,仅依靠持续进行的 Big Smasher 宣传活动。我们持续精简菜单和库存 SKU,依旧能抵御竞争对手的促销压力。”

—— Kevin Hochman,Brinker International CEO

基于强劲的第三季度表现,公司上调了 2025 财年的全年业绩指引,目前预计全年营收将在 53.3 亿至 53.5 亿美元之间。从增长因子的评分来看,Brinker 获得了 A+ 等级。前瞻性收入增长预计将达 10.62%,远高于行业中位值的 2.93%。

在盈利方面,公司展现了强劲的经营杠杆效应。Chili’s 的可比门店销售增长达 31.6%,其中包括客流量增长 20.9%、产品组合优化 6.3% 以及提价 4.4%。公司在利润率方面取得显著提升。例如,Chili’s 最新报告期的费用率下降至 80.6%,而去年同期为 85.9%。同时,EBITDA 利润率预计为 13.43%,高于行业中位值 11.56%。

过去 90 天内,共有 18 位分析师上调了对 EAT 的评级。这说明,尽管该股在过去一年已经大幅上涨,但市场对其增长潜力依旧看好。换言之,聪明资金正在源源不断流入 EAT。

在 3Q 财报中,Brinker 在多个方面超出市场预期,无论是收入还是每股盈利均击败分析师一致预期。这归功于如前所述的优化营销活动(例如“3-For-Me”)。我相信,只要公司如期实现全年目标,2026 财年将有更高的增长空间。

估值分析

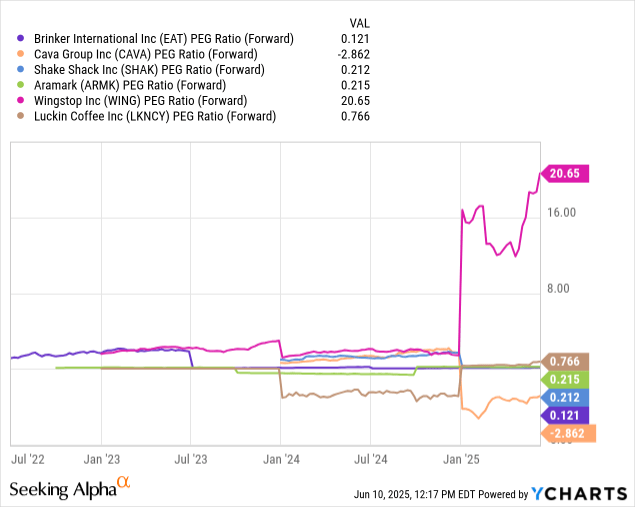

正如前文提到,目前 EAT 唯一的劣势在于其估值因子评级仍为 C。然而,若深入剖析,我们可以看到截然不同的图景:其 非 GAAP 前瞻 PEG 比率为 0.49x,评级为 A+。这正是核心亮点。

相比之下,该行业中位 PEG 比率为 1.62x,这意味着 EAT 相较于行业平均水平存在 69% 的折价。同时,其 GAAP PEG(TTM) 也显示该股被 低估约 70%。无论是从历史估值还是未来增长来看,EAT 都仍具有低估特征。

这也解释了为何其非 GAAP PEG 明显低于行业中位:市场尚未完全将其增长潜力反映到股价中。特别是结合公司最新营收指引,更可以看出股价仍未跟上增长节奏。因此,只要公司持续兑现增长承诺,股价仍具上行空间。

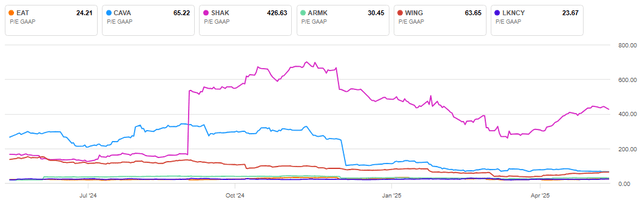

从餐饮行业的同类公司估值来看,EAT 的优势更加突出。上图显示,EAT 当前市盈率(TTM)为 23.64 倍,远低于行业其他同行,仅 Luckin Coffee(OTCPK:LKNCY)为例外。其余所有同业公司的市盈率均高于行业中位值 18.75 倍。这表明,即便在增长速度略低的背景下,EAT 仍具估值优势(见下图)。

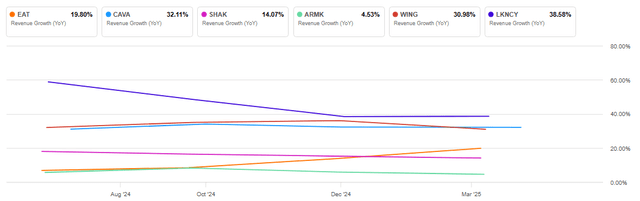

进一步看下图,EAT 的 前瞻 PEG 比率 依旧低于餐饮同行,强化了其“便宜优质股”的投资逻辑。

核心风险

我认为当前最大的潜在风险是关税问题。这类问题对国际品牌(如 Chili’s)尤其敏感。不过,公司管理层表态认为,尽管会有一定影响,但影响程度有限,公司拥有足够的供应链灵活性以应对(如下为 CFO Mika Ware 的评论):

“关税局势仍在动态变化中,但我们已做好充分准备。首先,我们超过 80% 的供应链原材料都来自美国本土,其次约三分之一来自墨西哥和加拿大,而这两个国家目前并未面临过高的关税。我们还有能力从其他国家采购,从而保持灵活性……整体来看,在我们每年超过 10 亿美元的餐饮采购支出中,关税带来的影响是非常小的。”

此外,宏观经济压力也可能影响消费者支出。但即便在通胀及衰退担忧的大环境下,公司仍成功交出亮眼销售成绩。除了 2 月因天气因素造成短暂销售放缓外,Chili’s 维持了稳健的表现,这一点 CFO 也予以确认。

总结观点

如前所述,我首次买入 EAT 时,其股价为 51 美元,一年后已涨至 170 美元。初入场时的因子评级尚不如今日,而现在公司已连续数周位居行业评级榜首。我坚信 EAT 最好的日子仍在前方。

其增长具备可持续性,风险在可控范围之内,且是一家盈利能力强劲的企业。虽然整体估值评级仍显保守,但非 GAAP 前瞻 PEG 明确揭示了其成长性未被市场充分定价。

我正式给予 Brinker International “强烈买入”评级。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6503.html