在高光一年后,Brinker International(EAT)迎来决定性2025

休闲餐饮连锁巨头Brinker International(EAT)在经历耀眼的业绩复苏后,正站在2025年的关键十字路口。消费者可支配支出的宏观压力与公司依赖运营效率及菜单优化推动的持续增长之间的拉锯,将成为未来走势的决定性力量。

客流复苏 VS 宏观敏感度

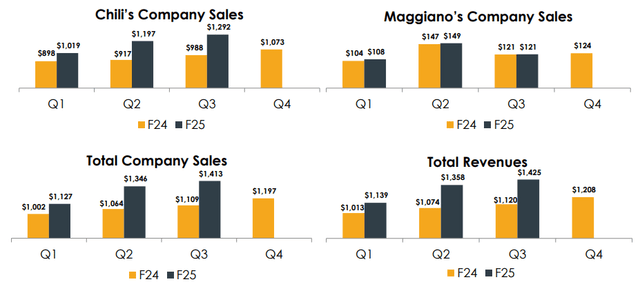

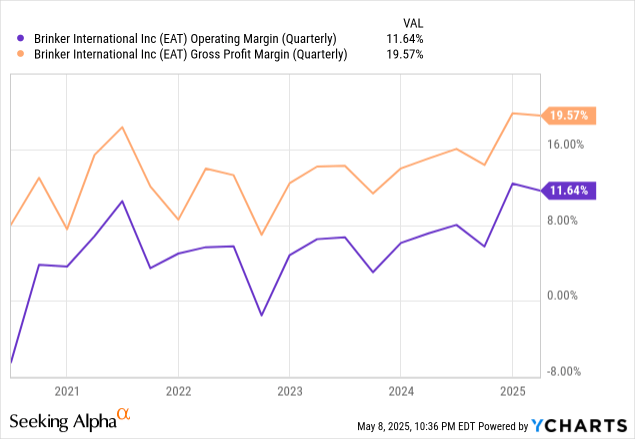

经历了原材料成本上升挤压利润率、以及疫情后客流下滑的挑战后,Brinker自2023年末起便开始显著改善利润表现。根据2025财年第三季度(截至2025年3月)的最新财报,客流同比大增21%。这轮翻身战围绕典型的休闲餐饮运营支柱展开——运营效率、性价比定位及菜单优化。显然,该战略正在奏效,不仅带动了客流上升,同店销售也呈现出明显改善趋势,反映出顾客参与度与黏性增强,主要归功于其核心品牌Chili’s的强劲表现。

更值得注意的是,这一同店销售的增长并非发生在收入疲弱背景下,而是伴随总营收增长出现,这使得本轮复苏的信号更为强烈。同时,利润率也在改善,说明即便在运营层面,增长也具可持续性——而非依赖短期促销拉动的昙花一现。

这场由利润扩张驱动的增长得益于Brinker优化定价策略,有效吸收了通胀及菜单结构调整带来的成本压力。定价策略一向被认为是休闲餐饮业的“圣杯”,而目前来看,Brinker找到了既能吸引消费者又不伤及财务的“黄金定价区间”。

此外,Brinker实现了收入规模扩大而劳动成本未同比增加,突显出其内部运营效率的提升。在客户体验方面,公司与Red Hat合作在部分门店引入服务机器人,并统一数字平台,以简化顾客互动流程,进一步表明其拥抱技术、追求效率的战略方向。

目前为止,这种在受控成本下实现增长、提升顾客黏性的转型路径已涵盖所有关键成功要素。那么,面对宏观逆风,前景能否延续?公司管理层信心十足,已上调2025财年预期。但这些上修预期主要覆盖下一个季度,更长周期的指引仍需等待即将召开的财报发布会中的最新管理层展望。

宏观压力下的考验

我认为EAT当前将面临两方面压力:一是消费者可支配支出的下滑,二是此前强劲增长带来的较高同比基数(尤其是在同店销售方面)。不过,从过去两年Brinker的复苏过程可以看出,管理层具备应对变化环境的能力(能在利润率保持稳定的情况下提升客户黏性,在这一“护城河”不易构建的行业中尤为难得)。凭借已经建立起的成本效率与客户黏性,EAT有望应对即将到来的挑战。

即便如此,利润率和营收仍可能承受一定压力,虽然程度将小于以往。相比高端餐饮定位,Brinker所展现的品牌黏性与价格弹性,使其在消费者支出疲软的环境中具备更强的抗压能力。

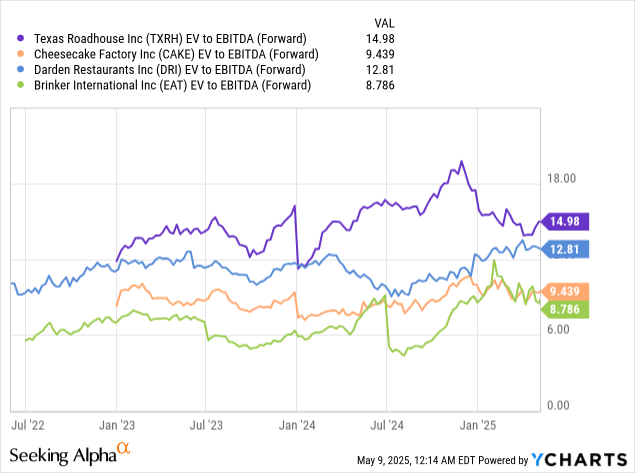

估值分析:EAT是否被低估?

从前瞻性EV/EBITDA(企业价值与税息折旧摊销前利润比)来看,EAT相较同行存在低估,但相比其自身历史均值则略显偏高。

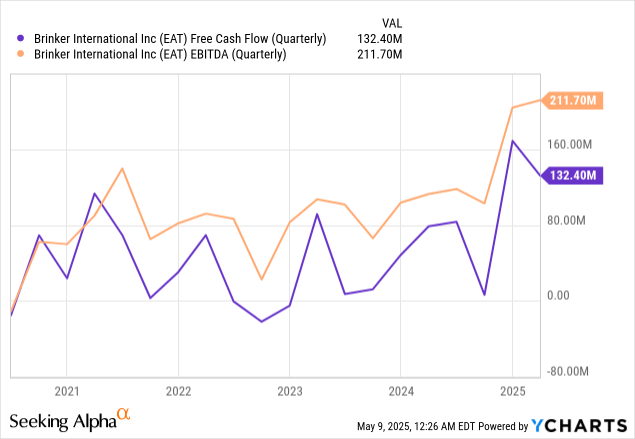

部分投资者对EAT较高的负债水平有所担忧,特别是与估值更高的同行相比。然而,我认为其自由现金流与EBITDA的改善应能缓解这些担忧。正如前述,利润率的提升将进一步缩小与同行的差距。

EAT当前的估值低位,部分原因在于同行过去几年表现稳定、增长持续,而EAT的转型成果只是最近才开始显现。从这个角度看,我们拥有的“信息套利”优势在于能提前看到这轮转型的“绿芽”表现。市场可能还在等待更长时间的持续增长来推动估值倍数提升,但若你认同这些早期信号,现在正是买入的好时机。

投资者应如何应对?

优势总结:

- 连续两个季度同店销售增长,证实客流与客户黏性的恢复趋势;

- 营收与利润率同步改善,转型信号坚实;

- 成本效率与定价策略到位,使公司具备下行周期中的韧性;

- 管理层成功推动转型,显示出应对经济放缓的执行能力;

- 当前估值倍数尚未反映增长信号,为入场提供理想窗口;

- 自由现金流与利润率提升,有助缓解市场对负债水平的担忧。

风险因素:

- 负债水平仍高于同行,但改善趋势明显;

- 持续增长尚待确认,但不影响当前投资逻辑;

- 当前估值略高于自身历史均值,但属温和估值溢价,与转型成果匹配,或反为投资“甜蜜点”;

- 宏观经济仍存不确定性,但公司相较高端餐饮具备更强防御属性;

- 下季度起同比基数走高,盈利节奏将面临挑战;

- 公司主要依赖单一品牌Chili’s,扩张不激进,但增长质量更为关键。

结语:转型之下,价值未显

值得关注的是,EAT近期的股价上涨并非估值倍数的大幅扩张,而是盈利能力改善的直接反映。换句话说,市场尚未完全消化这轮复苏所带来的潜在价值。当前阶段,正是投资者在“绿芽初现”阶段布局的良机。尽管宏观压力可能带来短期波动甚至停滞,但整体利好因素显著超过潜在风险。趁估值尚未充分反映转型趋势时,“EAT”可能正是“eat”的好时候。

文章作者:The Alpha Analyst

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5249.html