微软AI与云服务双引擎驱动:关税时代下的科技防御型龙头

![]()

在过去几年里,将“宏伟七巨头”(Magnificent Seven)——即美股最具统治力的七家科技巨头——归为一类似乎顺理成章。这些企业不仅规模庞大,而且是人工智能(AI)应用最深入的先锋群体,远超市场中其他公司。

然而,自从特朗普总统上任并推行大规模关税政策后,这一集团开始出现分化:关税对各自供应链的冲击,以及各家公司所涉产品与服务的差异,正在重新定义它们的走向。

在这场政策博弈中,微软(Microsoft,NASDAQ: MSFT)无疑展现了极强的韧性与稳定性,在“七巨头”中脱颖而出。那么,在当前时点,是时候加码微软股票了吗?

把握Azure增长红利

尽管“宏伟七巨头”都处于科技行业,但其中大多数公司都已经构建了多元化的营收模式。微软的业务线涵盖云计算服务、Microsoft Office 365办公套件、游戏、LinkedIn、搜索与广告等多个领域,形成较强的抗风险能力。

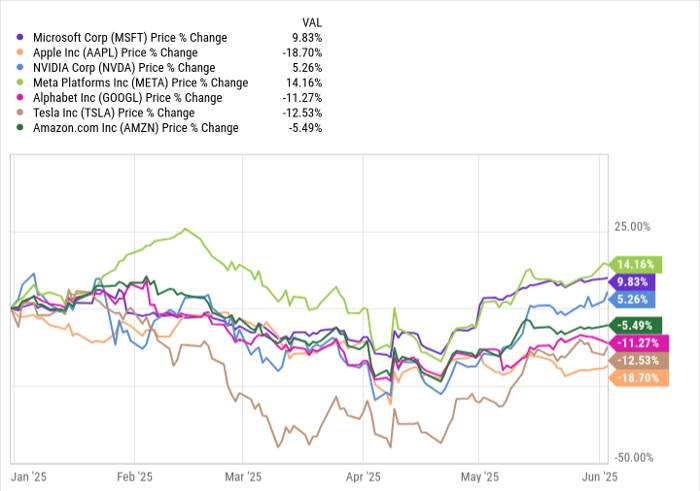

Microsoft的优势在于,其多数业务属于“服务型产品”,因此受到关税冲击相对较小。这一点也反映在其2025年(截至6月3日为止)的强劲表现上。

而推动微软公司表现超预期的核心引擎,是其云计算平台Azure。

在2025财年第三季度(截至2025年3月31日),Azure及其他云服务的收入同比大增35%。Azure已经成为微软AI战略的核心基础。

Azure最初在2010年推出,定位为企业替代自建IT基础设施的数据中心网络平台。随后,它不断扩展至AI等多个领域。如今,借助与OpenAI的合作,Azure提供了可供开发者和企业部署的AI模型,还将AI工具深度整合进自身产品中,如Microsoft 365 Copilot,有效提升工作效率、自动化重复性任务。

过去几年中,微软在AI领域的巨额资本支出(Capex)曾引发投资者质疑:回报何时才能显现?如今,这一回报正在浮现。正如微软CFO Amy Hood在最近财报电话会议上所指出的:AI收入与非AI收入正日益交织,变得难以分割——这说明AI已经全面嵌入微软的整体商业模式。

华尔街投行Evercore分析师Kirk Materne在5月下旬将微软目标价从500美元上调至515美元,并维持“买入”评级。他指出,微软不仅在AI领域全力布局,其传统云业务仍有巨大上升空间——目前全球仅约20%的企业IT工作负载运行在云端,该比例未来可能升至80%。而AI工具正是推动这一云转型的关键引擎。

Materne预计,到2028财年,微软AI相关营收有望突破1100亿美元。

是否该加码微软?

目前有多个理由支持“加仓微软”这一观点。

首先,微软是“宏伟七巨头”中受关税冲击最小的公司之一。正如晨星(Morningstar)指出的,微软“几乎不暴露于零售、广告周期性支出、硬件周期波动或实体供应链风险”,这使其在当前的贸易战背景下具有更强的防御性。

其次,微软的云计算与AI业务已进入高增长阶段,过去两到三年资本支出正转化为实质回报。在全球企业数字化进程持续推进的趋势下,微软正处于有利位置,未来营收有望持续提升。

最后,微软是全球极少数获得穆迪与标普全球(S&P Global)双重最高信用评级的企业之一,成为跨经济周期的“稳定锚”。

综上所述,在当前复杂的宏观环境与技术变革背景下,微软不仅展现出稳健的基本面与战略远见,更已初步兑现AI投资回报,正是长期资金再次布局的优质标的。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6300.html