CommScope:估值“A+”、增长潜力强劲的价值投资机会

在寻找基本面优异的“强力买入”美股时,CommScope Holding Company(NASDAQ: COMM)无疑是值得重点关注的目标。作为科技板块中排名第四、通信设备板块中排名第一的公司,CommScope 正在借助数据中心基础设施解决方案抢占生成式人工智能带来的爆炸性需求,全面切入高成长的科技基础设施领域。

尽管过去几个月市场动荡使其股价一度承压,但COMM迅速调整战略,聚焦于光纤解决方案和企业Wi-Fi等高增长业务,实现了近30天内股价大涨61%的强劲反弹。

在我本周早些时候的文章《价值洼地:10美元以下的十大潜力股》中指出,贸易关税的不确定性与近期市场回调反而为具备远见的投资者创造了入场良机。低价小盘股中的确存在被严重低估的长期增长与价值机会,而CommScope正是其中的佼佼者。

一季度财报强势超预期

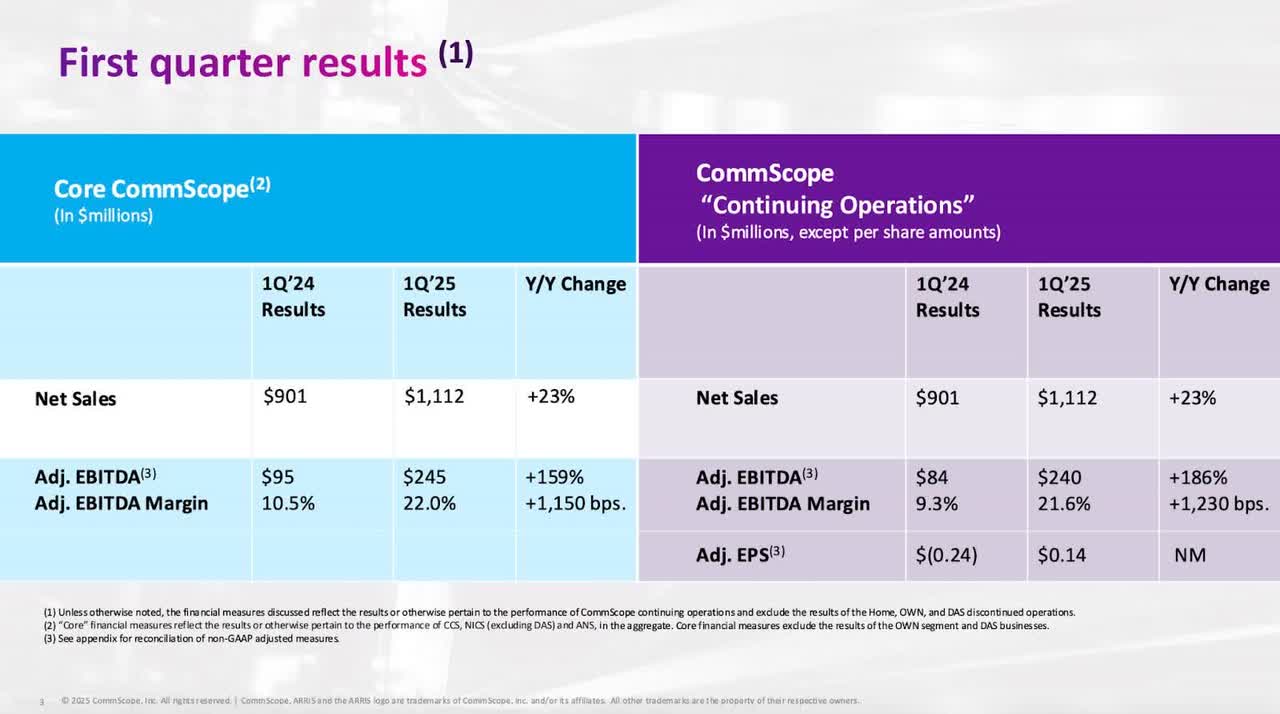

COMM 2024年第一季度非GAAP每股收益(EPS)为0.14美元,远超市场普遍预期的0.07美元,实现100%的盈利“惊喜”。

对于2025财年的全年EPS预测,分析师预期在0.73美元至0.98美元之间,反映出市场对公司盈利持续改善的信心。

季度亮点包括:

- 营收同比增长23%至11亿美元

- 调整后EBITDA同比大增159%,实现连续第四个季度增长

- 管理层重申2025年调整后EBITDA目标为10亿至10.5亿美元

尤为亮眼的是其企业光纤业务,同比增长高达87%,达到2.13亿美元,显示公司成功抓住了超大规模数据中心(Hyperscaler)和生成式AI对网络基础设施的旺盛需求。

关于关税风险与全球布局的应对策略

在最新财报电话会议上,CEO Chuck Treadway 提到了潜在的贸易关税影响。他表示,若美中贸易摩擦升级,公司预计将在2025年第二季度遭受约1000万至1500万美元的“增长冲击”。

尽管CommScope的Ruckus无线设备和软件产品大量在越南和台湾生产,但Treadway强调:“大部分产品”因美国前任政府对特定电气设备的关税豁免而未受影响。他还补充道,第一季度中COMM在美国的销售中有约80%产品要么产自美国,要么符合美墨加协议(USMCA)的贸易标准。

为应对未来可能的贸易壁垒,Treadway表示,公司将在第二季度通过扩大美国产能和灵活运用全球制造布局,以缓解第二季度的大部分关税影响,并在第三季度完全消除风险。

此外,我在本周早些时候的文章中也指出,中美之间为期90天的关税缓和“休战期”为市场带来乐观预期,利好像COMM这类依赖AI基础设施成长的科技企业。

COMM:量化评级系统中的绝对强者

尽管年初市场对科技股的担忧一度升温,但当前CommScope的市场表现已不再反映对关税的恐慌情绪。

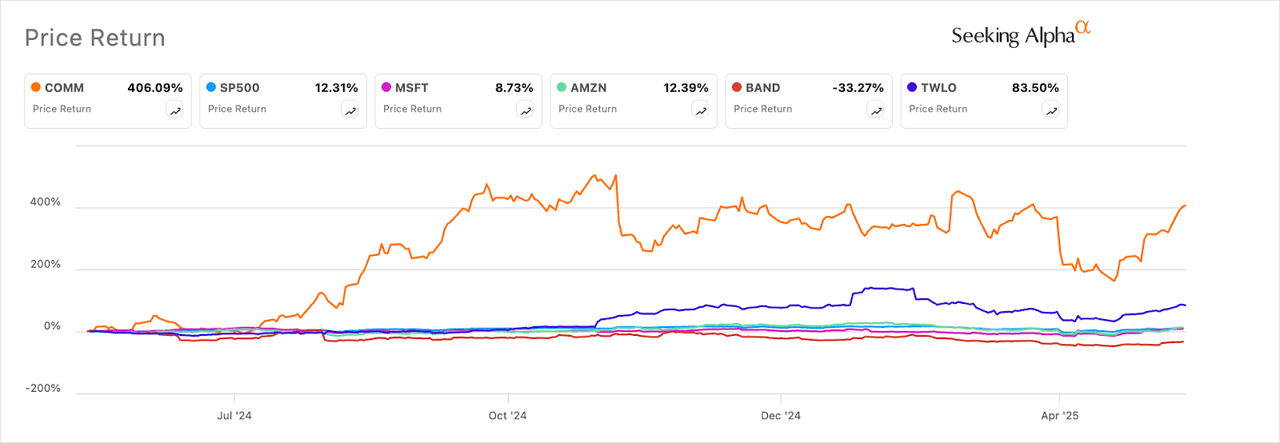

在Seeking Alpha 的量化系统中,COMM已于4月7日从“持有”上调至“强力买入”,主要得益于其估值修复和增长前景显著改善。COMM如今在中型科技股甚至一些巨头企业中脱颖而出,其连接解决方案正日益成为AI供应链的关键组成部分。

COMM在业内的主要竞争对手包括:

- Cisco(CSCO)

- Ubiquiti(UI)

- Juniper Networks(JNPR)

- Extreme Networks(EXTR)

- D-Link(2332.TW)

- 华为(Huawei)

在API通信服务领域,COMM通过Azure API管理平台提供数据中心自动化与集成服务,关键竞争者包括:

- Twilio(TWLO)

- Bandwidth(BAND)

- 微软 Azure 通信服务(MSFT)

- 亚马逊 AWS 通信开发服务(AMZN)

量化视角下的全面领先

从估值、增长到整体评级,COMM在所有核心竞争对手中表现最为出色:

- 1个月、年初至今、1年涨幅均为行业最高

- 预期市盈增长比(PEG)仅为0.16,较行业平均低90%

- GAAP前瞻市盈率仅为4.75倍,较行业折价83%,评级为“A+”

- EBIT同比增长高达2,003%,远超行业中位数

- EBITDA同比增长61.5%,为行业中位数的8倍以上

- 长期EPS增长率领先行业215%

此外,COMM过去一年股价涨幅高达406%,同时拥有263百万美元的经营现金流。

其唯一的短板在于资本开支占销售额比率相对较低(较行业低63%),未来仍有优化空间。

在科技板块普遍下行的背景下,COMM的近三个月价格表现仍高达+14%,而行业平均为-8.5%。过去90天内,COMM也获得了5次盈利预期上调和5次营收预期上调,验证了分析师对其前景的一致看好。

风险提示:关注现金流表现

尽管COMM的增长曲线令人惊艳,但在2024年第一季度,其自由现金流为-2.024亿美元,主要原因是Ruckus无线业务的快速扩张及其他投资项目。

Treadway在财报电话会上表示:“我们仍预计2025年全年自由现金流将实现收支平衡。”

从长期看,考虑到对超大规模数据中心的“刚需”持续扩张,以及对连接解决方案的结构性依赖,该债务压力是可控的、战略性的,但也需要投资者对此保持关注与耐心。

结语:抓住COMM这一长期价值投资机会

回顾COMM过去一年的卓越表现、近期股价强劲反弹以及面向未来的可持续增长潜力,这无疑是一只低估值、高成长性的价值型股票代表。

然而,由于其负现金流和债务水平仍在过渡期内,对于潜在投资者而言,COMM更适合中长期持有者,尤其是那些愿意伴随公司逐步提升盈利能力的坚定者。

随着生成式AI等技术革命不断演进,对底层网络基础设施的依赖也将愈发显著,COMM无疑是该细分赛道中值得重点配置的核心资产之一。

文章作者:Steven Cress

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5171.html