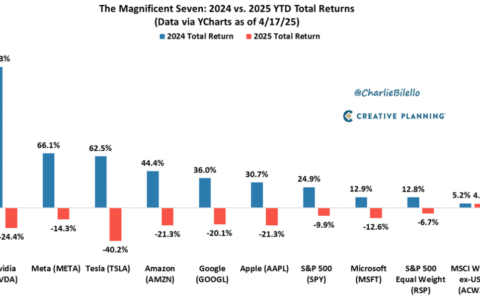

尽管 Amazon(NASDAQ: AMZN)持续展现强劲增长势头,但其股价在上周出现回落,主要由于公司发布的疲软指引以及市场对关税问题的担忧。作为一家业务庞大、触角广泛的巨头企业,市场却似乎只聚焦于负面信息。

这是因为资本市场具有前瞻性思维,而当前的担忧更多关乎未来走势。不过,问题也许在于市场的“前瞻”程度还不够深远。如果只看第二季度指引,亚马逊的前景似乎略显平淡,但回顾其一贯超预期的业绩表现(例如刚过去的一季度),以及放眼更长时间维度,这次调整可能正是一次极佳的建仓机会。

利好与利空交织,以及尚不明朗之处

亚马逊公布的2025财年第一季度业绩依旧亮眼。剔除汇率因素后,公司营收同比增长10%,达到1,555.7亿美元,甚至高于预期上限(1,555亿美元)。营业利润为184亿美元,较去年同期的153亿美元大幅增长,并超出指引上限(180亿美元)。每股收益(EPS)由去年同期的0.98美元提升至1.59美元,远超华尔街1.37美元的预期。

然而,市场反应却聚焦在第二季度的展望上。管理层预计销售额将同比增长9%,但营业利润可能下滑。公司预计本季度营业利润将在100亿至175亿美元之间,而去年同期为147亿美元。

关于这一指引,公司提到了多重因素。CEO Andy Jassy 特别指出:“目前关税走向难以判断,我们不知道它们最终会如何落地,也不清楚何时能有结论。”此外,公司还将 Kuiper 宽带卫星项目的投入成本纳入考量。不过,Jassy 也强调:“我们对短期和中期的考虑,实质上也反映了我们对长期的战略思维——产品多样性和低价依然是核心。”

亚马逊如何看待关税影响

在财报电话会议上,Jassy 并未回避关税可能带来的影响。他指出,目前消费需求尚未减弱,反而某些品类的购买增长可能与消费者对关税的预期有关。不过,他也提供了几点投资者应重视的亚马逊优势:

- 以民生必需品为主的销售结构:即便面临价格上涨,消费者仍需购买生活必需品。今年一季度,日用品的增长速度是整体业务的两倍,占平台销量的三分之一。

- 全球最大的杂货零售商之一:不含 Whole Foods 和 Amazon Fresh 的情况下,亚马逊去年销售了价值1000亿美元的食品杂货。

- 产品种类极其丰富:拥有超过200万第三方卖家,产品种类远超同行。在不确定性中,亚马逊可以更好地帮助消费者以合理价格找到所需商品。

- 品牌信任度高,网络效应增强:在宏观经济不稳定时,消费者更倾向于选择他们信赖的平台。随着配送网络的扩张、商品种类的增加,亚马逊成为更多人首选的购物平台。

亚马逊的潜力不仅仅在电商

亚马逊的故事早已超越电商。Jassy 继续看好人工智能的长期机会:“目前全球IT支出中,仍有超过85%在本地部署,尚未转移至云端。在我看来,这种结构在未来10至20年会发生根本性转变。”

AWS(Amazon Web Services)在本季度的收入同比增长17%,并且在生成式AI与非生成式AI领域均有明显扩张。公司新近与 Adobe、Uber Technologies 及 NextEra Energy 签署了云服务合作协议。AWS的营业利润同比增长22%,在总利润中占比达63%。

换句话说,只要你能聚焦长期价值,亚马逊当前的回调就是一个不容错过的买入机会。

为什么是现在?

尽管财报发布后股价下跌,但亚马逊的市盈率(P/E)依然稳定在30左右,这得益于其盈利能力持续增强。也就是说,市场认为当前估值合理,负面因素已充分反映在股价中,某种程度上也反映出市场对其基本面依然认可。

市场从来没有绝对的确定性,但从管理层对关税的乐观态度以及未来增长路径来看,亚马逊的股价很可能将在接下来重拾升势。若你是一位拥有长期视野的投资者,并一直在考虑是否应当入场亚马逊,现在可能正是最佳时机。

文章作者:Jennifer Saibil

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4616.html