?从低谷到复苏:Sea Limited三大业务齐发力,投资者迎来布局良机

在市场波动与激烈竞争中,电商行业中的综合型企业多年来为投资者带来了可观回报。其中最具代表性的莫过于亚马逊,这家在电商和云计算领域开疆拓土的企业可谓是全球科技成长的典范。

而在世界的另一端,总部位于新加坡的Sea Limited(NYSE:SE)则成为东南亚地区的“亚马逊式”企业。尽管在疫情后曾经历重大失误,公司管理层似乎已成功“拨乱反正”。如今,该股距离历史高点仍有56%的跌幅,若业务持续复苏,股价有望大幅上行。

认识Sea Limited

Sea Limited作为一家新加坡企业,在东南亚电商与金融科技领域占据主导地位。其电商业务Shopee与金融科技平台Monee构成了公司增长的双引擎。此外,Sea的起家业务Garena仍是全球移动游戏领域的重量级玩家,其王牌游戏《Free Fire》在过去五年中有三年是全球下载量最高的手游。

不过,随着新冠疫情逐渐消退,宅家时间减少,玩家在移动设备上的活跃度大幅下滑,导致Garena的盈利显著回落。而印度这一全球人口最多的国家对《Free Fire》实行禁令,更是重创了该业务的营收表现。

在电商方面,Shopee曾尝试大举进军欧洲与拉美市场,但结果并不理想,公司最终在东南亚以外的大部分市场撤退,仅在巴西保留部分业务。

就在核心业务承压之际,Monee却展现出强劲的增长势头,得益于为未被银行服务或服务不足的客户群体提供金融解决方案。与此同时,Shopee与Garena的协同效应不断增强,提升了整个生态系统的黏性和商业价值。

目前,Sea的整体经营环境显著改善。《Free Fire》再度回暖带动Garena营收回升,若未来重返印度市场,营收有望进一步增长。同时,Shopee也正借鉴亚马逊与MercadoLibre等电商巨头经验,在本土市场加码物流基础设施投入,从而在与TikTok等竞争对手的较量中获取领先优势。

财务状况强劲复苏

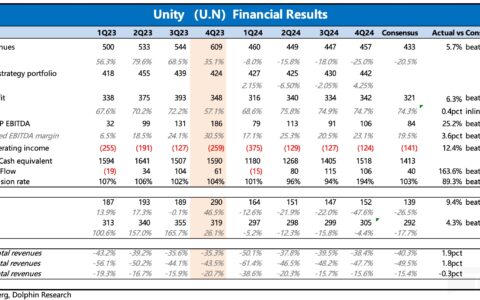

上述改善已在财务报表中充分体现。2025年第一季度,Sea Limited营收同比增长30%,达到48亿美元;而2024年公司全年营收增速也高达29%,表明这一增长并非偶发。

细分业务方面,Monee收入同比大增58%,Shopee营收则在创下GMV(商品交易总额)新高的推动下增长28%。而此前连续几个季度营收下滑的Garena也录得8%的同比增长,标志着其走出了衰退周期。

相比之下,同期公司成本与支出增长幅度为20%,增速低于营收,从而推动整体盈利能力改善。2025年第一季度,Sea录得净利润4.11亿美元,成功扭转去年同期的轻微亏损局面。

尽管如此,挑战仍存。Monee贷款发放量同比增长超过75%,这对于Fintech板块是利好,但Sea必须控制不良贷款率的上升。此外,分析师普遍预测2025年营收年增速将降至25%,略低于前一年的水平,这种增速放缓可能对股价短期表现造成一定压力。

即便如此,Sea的股价在过去12个月内已上涨超过120%,尽管目前仍较2021年高点低56%。此外,当前该股的市盈率虽达115倍,但前瞻市盈率仅为41倍,部分投资者可能更愿意关注后者以判断估值合理性。

Sea Limited值得买入

得益于三大核心业务协同改善,Sea Limited的股价有望进一步走强。

诚然,《Free Fire》在印度遭禁与Shopee早期海外扩张失误,曾在本十年初期令公司股价承压。但如今《Free Fire》营收已经恢复,并有望重返印度市场。更重要的是,Shopee已纠正战略方向,专注巩固本土竞争力,不再过度押注难以建立护城河的新兴市场。

在此背景下,Sea Limited三大业务均步入增长通道。当前其前瞻市盈率处于相对合理区间,为投资者提供了具有吸引力的入场机会。若增长趋势持续不变,Sea Limited股价有望重返历史高位,甚至创造新高。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5639.html