在过去五年中,医疗设备专业公司Medtronic(美敦力,NYSE:MDT)表现不佳,其股价大幅落后于大盘。其中一个关键问题在于其收入增长缓慢。尽管公司曾计划剥离一些增长缓慢的业务单元以改善业绩,但最终放弃了这一想法。

然而,近期的新进展表明,美敦力可能即将开启一个具有重大长期潜力的新机会。我们来深入探讨这一变化,并分析其对投资者意味着什么。

一个尚未饱和的产业机会

美敦力多年来一直在开发其机器人辅助手术(RAS)设备——Hugo系统。该设备已在多个国家投入使用,但尚未获得美国市场的监管批准。而美国正是美敦力最有望实现盈利增长的市场,因此公司一直在美国开展Hugo系统的测试,以支持其获得监管许可。

近日,美敦力宣布,其向实现这一目标又迈进了一步。公司已正式向**美国食品药品监督管理局(FDA)**提交了Hugo系统的上市许可申请。此前,在一项涉及137位泌尿科手术患者的临床试验中,该设备已成功达成其主要的安全性和有效性终点。

如果FDA批准Hugo系统在泌尿科手术中的应用,将对美敦力产生重大影响。正如公司两年前指出的那样,目前仅有约5%的可进行机器人手术的外科手术采用了该技术。这具有重要意义,因为微创机器人手术相较于传统开放式手术具有显著优势。机器人手术使用微型、灵活的手术器械与摄像系统,医生仅需进行小切口即可进入目标器官,同时获得高清晰度视野。

这意味着无需大面积切开皮肤组织以暴露器官。微创手术为患者及医院系统带来了更快的术后恢复和更短的住院时间等优势。然而,尽管如此,该市场的渗透率依然很低。而考虑到全球人口正在加速老龄化,未来这类手术的需求将持续增长,因为老年人拥有更高的医疗需求。这些因素都让美敦力在这一领域的前景看好。

诚然,这一领域目前由直觉外科(Intuitive Surgical)主导,其开发的da Vinci系统早已获得泌尿科手术的监管批准。但考虑到市场空间仍然广阔,未来完全有可能容纳更多参与者。Hugo系统当前仅寻求泌尿科手术的适应症,但未来也将拓展至其他治疗领域。随着公司获得更多监管批准,Hugo系统最终有望对美敦力的财务表现产生实质性影响。

购买美敦力股票的其他理由

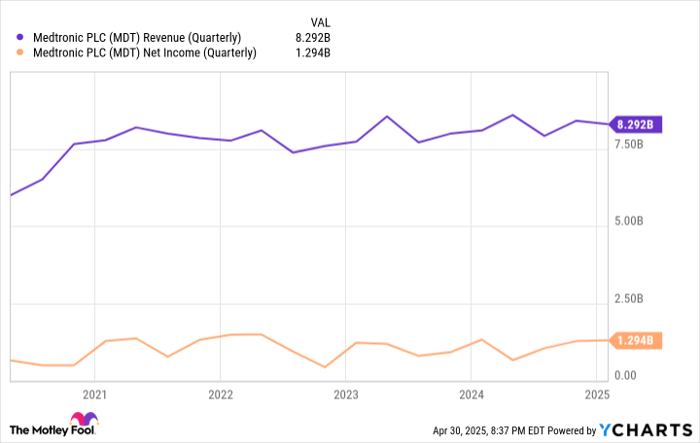

尽管美敦力近年来股价表现不佳,其财务数据依然稳定。营收与利润维持在较为稳健的水平,主要得益于公司广泛且多元化的产品组合。

Medtronic也在持续获得新的产品批准。尽管其多数业务部门的销售增长并不显著,但其糖尿病护理部门是个例外。美敦力通过该部门推出了一系列产品,其中包括创新型MiniMed 780G 胰岛素泵。该部门具备广阔的增长潜力。目前该设备在美国仅获准用于1型糖尿病患者,而美敦力正在推动其适应症扩展至2型糖尿病患者。考虑到多达95%的糖尿病患者属于2型,这将是一次重大的市场扩展。

预计糖尿病业务将继续保持强劲增长势头。而Hugo系统的批准将进一步增强整个业务体系。即便面临可能影响成本与利润的关税威胁,美敦力的财务表现仍有望保持相对稳定。

此外,Medtronic公司还拥有极具吸引力的股息政策,已连续47年提高股息支付。再坚持三年,美敦力就将跻身于“股息之王(Dividend Kings)”的精英俱乐部。这使得美敦力成为寻求稳定收益投资者的优质选择,而与Hugo系统相关的利好消息更令其前景看好。

文章作者:Prosper Junior Bakiny@Motley Fool

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4288.html

评论列表(1条)

[…] 美敦力(Medtronic)作为全球领先的医疗设备制造商,数十年来一直是稳健派股息投资者的优选。近期,该公司再次宣布提高季度分红,这也使其连续派息增长的纪录延续至第48年——距离跻身“分红王”(Dividend King,即连续50年提高派息的公司)的荣誉只剩下两年。 […]