在分析股票时,理解其历史估值趋势尤其重要,尤其是当该公司所处行业具有周期性特征时。Alphabet(NASDAQ: GOOG)(NASDAQ: GOOGL)便是一例,其大部分营收依赖广告业务,而广告收入通常与宏观经济预期紧密相关。当前经济前景充满不确定性,但Alphabet股价的迅速下跌背后,还有更深层次的原因。

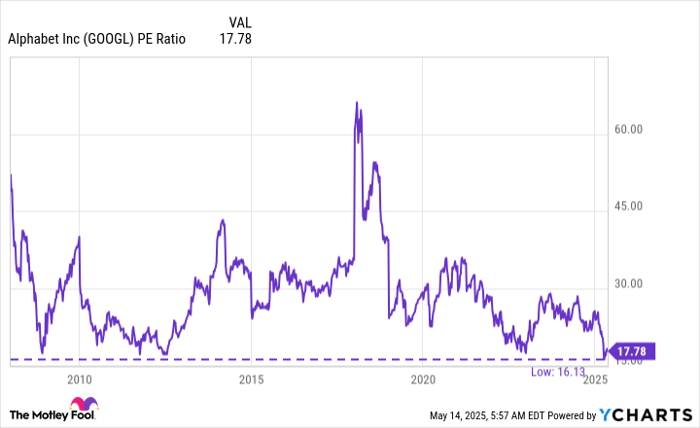

Alphabet当前的市盈率约为17倍,这是该公司历史上仅第四次触及这一低估水平。前三次分别出现在:2008年、2012年和2022年。每一次,当估值达到如此低点后的一年内,Alphabet的股价都出现了显著上涨。

那么问题来了:2025年会是历史重演的一年,还是这次真有所不同?

Alphabet一贯能从低估中强势反弹

虽然Alphabet目前的动态市盈率为17.8倍,略高于几周前市场回暖前创下的历史低点16.1倍,但就历史来看仍处于极低区间。

在2008年和2012年,全球经济前景极度悲观,Alphabet也因此被市场低估。而2022年初,市场一致预期经济将陷入衰退,尽管事实证明这并未发生。

回顾这三次低估后的表现,Alphabet股价在随后的12个月内都实现了令人惊艳的涨幅:

| 低点时间 | 市盈率 | 一年后股价涨幅 |

|---|---|---|

| 2008年11月20日 | 16.2倍 | +120% |

| 2012年7月10日 | 16.9倍 | +56% |

| 2022年11月2日 | 16.6倍 | +47% |

数据来源:YCharts

鉴于这种历史规律,Alphabet是否将在未来一年再次迎来一轮强劲反弹?

这次真的不同吗?

尽管Alphabet仍面临宏观经济的不确定性,但与以往不同的是,其商业模式本身也正在受到质疑。在此前三次低估时期,从未有人怀疑谷歌搜索未来五年是否还会被广泛使用。然而这一次,市场开始担忧AI驱动的搜索模式会否对其造成冲击。

但值得注意的是,以目前市场给Alphabet的估值水平,几乎可以看作是“预设”了谷歌搜索已被淘汰。然而,Alphabet最新一个季度中,Google搜索收入同比增长了10%。管理层将这一增长归因于其推出的AI摘要功能——该功能使用生成式AI对搜索结果进行总结。讽刺的是,这正是部分投资者所担忧的会“取代”Google搜索的技术。

我认为市场严重低估了用户行为的惯性。多数用户在搜索时仍会优先使用谷歌的工具和生态系统,而不是直接跳转到某个生成式AI平台。即使从长期看这可能并非最优选择,但谷歌在过去一年中的表现证明了其业务的抗压能力与持续创新力。

因此,尽管这一次Alphabet的估值回调与以往有所不同,但我依然相信结局不会改变。随着Alphabet在未来几个季度持续交出稳健的财报,市场终将意识到此前的悲观过度,重新赋予Alphabet一个合理估值区间(通常位于20到25倍之间),与其他大型科技公司持平。

结语:估值回归+增长动能,Alphabet具备强劲上行潜力

基于当前极具吸引力的估值水平,以及公司持续实现的双位数增长,我认为Alphabet目前是一只值得“强力买入”的股票。随着盈利的持续增长和估值的逐步修复,其股价将在未来一年内实现显著回升。

文章作者:Keithen Drury

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5200.html