如果你有多余的钱准备投资一段时间,但不知道该购买哪只股票,你并不孤单。过去几周充满了因关税引发的动荡,财报季的开始更是增加了不确定性。然而,有一个股票无论未来如何,都值得在此时介入——那就是Shopify(NASDAQ: SHOP)。虽然公司第一季度的业绩略显失望,但这些不尽如人意的数字已经部分反映在股价中,而它未来可能的增长则尚未体现。

一个令人失望的数据点已足够

如果你对Shopify还不太熟悉,这家公司帮助其他企业建立、管理和推广自己的在线商店。从数字购物车到库存管理系统,再到在线支付处理,Shopify提供了一站式服务。这也是为什么自2006年作为亚马逊的替代品推出以来,大约有500万家企业选择了Shopify的技术作为他们的电商解决方案。

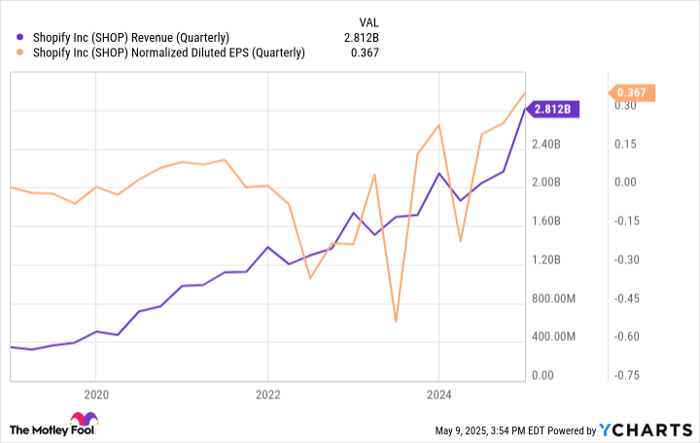

上周Shopify发布的第一季度报告并未完全达到预期。具体来说,尽管收入为23.6亿美元,每股经营收益为0.25美元(报告的每股亏损为0.53美元,反映了一次性费用),两者均超过了预期的23.3亿美元和每股0.18美元,但公司仅促进了价值747.5亿美元的商品和服务交易,而分析师的共识预测为748亿美元。当前季度的销售量指导也未能达到预期。

因此,空头趁机抓住这些红色信号,使Shopify的股价在周四一度下跌超过6%,加剧了自2月下旬以来的抛售潮。

然而,值得注意的是,这些卖盘者在当天晚些时候改变了主意,并且仍在支撑Shopify的股价。这背后是公司仍在进行的大局面增长,尽管第一季度的几个令人失望的数字和第二季度的展望并未达到预期。

你应该谨慎跟随这一信号

尽管Shopify的毛商品交易量数据未能完全满足投资者的期望,但如果从更宏观的角度来看,情况就完全不同了。上个季度的收入仍然增长了27%,延续了一个已确立的增长趋势。非GAAP经营收入从去年同期的2.01亿美元提高到3.29亿美元,同样延续了这一增长趋势。

当前季度的毛销售量和收入前景也预测同比增长中幅度为20%左右,这不仅仍然保持健康,而且符合分析师的预期。而这仅仅是分析师群体预计未来三年会看到的增长的冰山一角。

然而,这一增长趋势很可能会持续远超未来三年。

Shopify不仅与周期性增长趋势相连,它还深深嵌入了一种社会文化的变革,这是不可能逆转的。

这种变化便是消费者偏好的转变——如今,大多数人更倾向于直接从品牌购买,而非通过像亚马逊这样的第三方中介平台,尤其是在可持续性或社会事业等因素对消费者产生影响时。普华永道(PwC)报告指出,约三分之二的美国购物者至少有过一次直接从某品牌官网购买的经历,而这一比例还可能继续上升,因为品牌驱动的“故事”在消费者的支出中扮演着越来越重要的角色。

品牌也乐于如此,因为他们通常需要支付10%到15%的销售佣金给像亚马逊和eBay这样的线上商城,而直接销售则让他们自己保留所有的佣金。此外,品牌也喜欢通过自有平台与顾客建立更深层次的关系,这在通过第三方销售平台时通常是不可能实现的。

短期的噪音并不会改变其长期的前景

那么,为什么Shopify最近的股价表现不佳呢?

其中的原因与市场的认知和不确定性密切相关。虽然Shopify的业务可能并未直接受到新提高的进口关税影响,但很难想象在这样一个环境下,公司及其客户不会至少间接受到关税动荡的影响。大多数投资者现在都处于防御姿态,即使这仅仅是通过放弃自2月中旬以来表现异常强劲的股票来实现的。

然而,正如伟大的投资者本杰明·格雷厄姆所言:“短期来看,股市像是投票机。但从长期来看,它是称重机。” Shopify股价的近期疲软反映的是源于恐惧和担忧的市场投票。然而,只要给予足够的时间,Shopify的股价几乎可以肯定会反映出研究机构Global Market Estimates预计到2029年,Shopify所在的直销市场年化增长率超过24%的数据。

另外,尽管股价近期回调,且指导意见相对令人失望,绝大多数分析师仍然给予该股票“强烈买入”的评级。这些分析师集体认为该股的目标价格为113.71美元,相较于当前的股价仍有25%的上行空间。这对于一个新的1000美元投资而言,显然是一个不错的助力。

当然,准备好耐心等待这个投资的回报,它已经证明自己具有一定的波动性。

文章作者:James Brumley

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4886.html