苹果供应商 Cirrus Logic(NASDAQ:CRUS)股价大涨,背后逻辑是什么?

过去一个月,Apple 供应链核心厂商 Cirrus Logic 的股价大幅反弹,截至发稿已上涨 23%。其强势反弹的直接催化剂,是美国政府决定让苹果免受关税冲击。

Cirrus Logic 主要为智能手机与个人电脑提供 音频编解码器(audio codec)、功率放大器、电源管理芯片、摄像头控制器、触觉反馈模块 等多类芯片产品。其中,苹果是其最大客户,仅在刚刚结束的 2025 财年中,来自苹果的营收占比就高达 89%。这也意味着,Cirrus 的业绩与苹果的兴衰密切相关。

此前,特朗普政府决定对从中国进口的智能手机、计算机及芯片产品豁免加征关税,这无疑为 Cirrus Logic 投资者带来一丝“喘息”机会。若加征关税,苹果势必需大幅调高 iPhone 售价来转嫁成本压力,这将打击其销售,从而牵连 Cirrus 的订单。

更令人欣喜的是,中美两国近期达成协议,在未来 90 天内大幅削减关税,这一迹象也显示全球最大两大经济体之间的贸易战开始缓和。在这样的宏观背景下,Cirrus Logic 有望受益,值得投资者重点关注。

AI 助推 Cirrus Logic 进入增长快车道

尽管 Cirrus Logic 在刚刚结束的 2025 财年(截止 3 月 29 日)整体营收同比仅增长了 6%,但其调整后每股盈利(EPS)却大幅增长 14%,达 7.54 美元。

乍一看,增速不算亮眼,但考虑到其最大客户——苹果在 2024 年 iPhone 出货量略有下滑的大背景下,Cirrus 依然实现增长,实属不易。这主要归因于公司从苹果那里赢得了更多新业务。

除了传统的音频芯片,Cirrus 现在还为苹果提供 电源管理模块,这有助于对冲 iPhone 销量的轻微下滑。而目前,苹果 AI iPhone 的发布 正在加速 Cirrus 的成长。2025 年第一季度,苹果智能手机出货量同比大增 10%,远超全球智能手机整体市场 1.5% 的增速。

与此同时,苹果在 MacBook 和 iPad 上也引入了 Apple Intelligence 人工智能功能,带动了相关产品销售。而市场普遍预计,到 2029 年,具备生成式 AI 能力的智能手机和个人电脑年复合增长率将接近 35%。

换句话说,未来苹果 iPhone、MacBook 与 iPad 销量仍有进一步增长空间,这对 Cirrus Logic 无疑是利好。数据显示,Cirrus 在 2025 财年第四季度(即公历 2025 年第一季度)营收同比大增 14%,增速已远超全年平均水平,更亮眼的是其 盈利增长高达 34%。

这表明,随着 AI 消费设备渗透率持续提升,该公司业绩有望持续超出分析师预期。

估值吸引,正是买入时机?

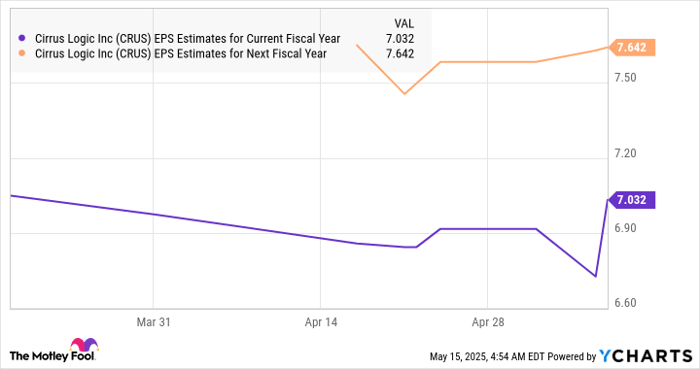

目前 Cirrus Logic 的市盈率(PE)仅为 18 倍(过去12个月),考虑到其最近一个季度强劲的盈利增长表现,该估值显得相当具有吸引力。

受益于出色的财报表现,分析师们也开始 上调公司未来的盈利预期。假设 Cirrus 能够达成市场预期的下一个财年盈利,并参考以科技股为主的 纳斯达克100指数的平均估值(约29倍市盈率),其目标股价有望达到 221美元,这将是当前股价的 翻倍 水平。

因此,投资者若希望抓住这波增长红利,现在或许是逢低布局这只成长型芯片股的绝佳时机。

文章作者:Harsh Chauhan

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5162.html