如果只能选一只股票,我会选择台积电

将全部投资压在一只股票上当然并不明智,但这个假设性的思维实验却能帮助我们认清自己在当前市场环境中的信念所在。这种练习还能逼迫投资者全面梳理一只股票的多空观点 —— 这正是每位严谨投资者都应做到的基本功。

在认真梳理自己的投资组合后,我发现有一只股票脱颖而出 —— 那就是台积电(Taiwan Semiconductor Manufacturing Company, NYSE: TSM)。这也许会让一些人感到意外,但我相信,在当前宏观环境与行业趋势的交织下,台积电正站在最有利的增长拐点上。

台积电:全球晶圆代工的绝对霸主

台积电是全球最大的半导体晶圆代工厂,其商业模式是为其他没有自有晶圆生产能力的企业提供芯片制造服务 —— 而这类客户正是全球大多数科技巨头。由于台积电自身不直接参与下游竞争,其客户(例如Nvidia与AMD)即便彼此竞争激烈,也能安心地把尖端制程交托给台积电。

更重要的是,台积电在技术上始终走在行业最前沿。当前其已量产领先的3纳米(nm)制程芯片,并计划于2025年底与2026年推出2nm和1.6nm制程,展现出对技术迭代的高度投入与研发执行力。这一持续创新力不仅稳固了其在晶圆代工领域的统治地位,也使其成为各大客户首选的长期合作伙伴。

当然,空头观点之一是:台积电高度依赖台湾本地的生产基地,这使其暴露于两个核心风险 —— 地缘政治风险(尤其是中国大陆)与潜在的贸易关税风险。前者被认为是“黑天鹅”级别的全球性风险:一旦中国对台湾采取强制措施,全球市场将全面动荡,这种情况下个股风险反而不是首要问题。至于后者,目前半导体被豁免关税,是因为其战略重要性与美国本土晶圆制造能力的不足,短期内不太可能面临高额关税。

台积电也在积极全球化布局以分散地缘风险 —— 正在德国、日本和美国新建多个工厂。在初期650亿美元的美国投资基础上,公司又宣布新增1000亿美元投资计划,将在美国建立三座晶圆厂、两个封装中心以及一个研发中心。这样的扩张动作不仅强化了其全球产能分布,也可能使台积电在未来面对如特朗普政府类似政策时,具备更强的政治保护伞。

但归根结底,我认为台积电当前最大的投资价值,在于其极具爆发力的中长期成长轨迹 —— 这是其他企业难以匹敌的。

台积电管理层预期未来五年将迎来惊人增长

芯片制造行业的订单多为提前数年规划,因此台积电管理层对未来需求的预判极具参考价值。公司预计,未来五年AI芯片相关营收将以45%的复合年增长率(CAGR)增长,而整体营收CAGR亦将逼近20%。

值得注意的是,台积电目前的市值已接近1万亿美元。在这个体量上还能保持如此高增速的企业,全球屈指可数。如果这一增长预期得以实现,台积电未来五年总营收将较当前水平增长近150%。而只要估值不被大幅抬高,其股价也有望同步上涨。

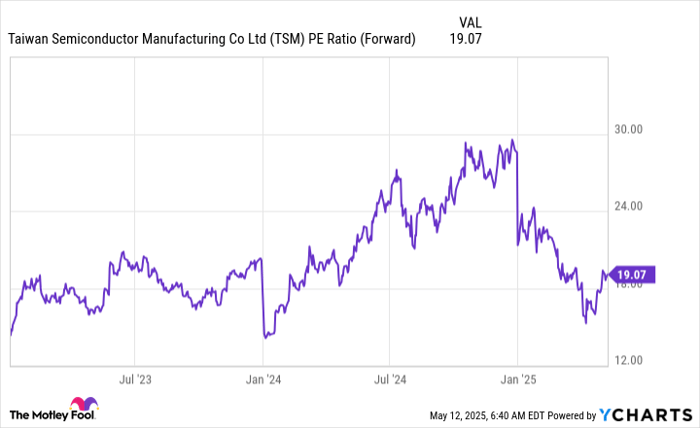

幸运的是,台积电当前的估值非常合理。

台积电股价估值合理,堪称“捡便宜”的时机

目前台积电的预期市盈率仅为19倍,这甚至低于标普500指数的21.2倍。考虑到其全球扩张、AI红利加持以及行业领先的护城河,当前估值不仅不贵,反而充满吸引力。

因此,对于希望在未来五年获取稳健回报的投资者而言,台积电是一只值得坚定持有的“无脑买入”型股票。我对其前景充满信心,并据此调整了自己的投资组合,使其成为我最大持仓之一。

若未来在关税、国际政策等方面出现利好消息,台积电股价有望实现迅速反弹。对于长期投资者而言,当前正是布局台积电的最佳窗口。

文章作者:Keithen Drury

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5085.html