⚛️IonQ:量子计算的“AI新贵”,还是下一场泡沫的引线?

过去三年,成长型投资者几乎涌向任何与“人工智能(AI)”沾边的公司。从半导体、企业软件到可持续能源,这些领域成为AI革命的最大赢家。

然而,在过去一年里,AI的另一核心驱动力——量子计算(Quantum Computing)——正逐渐进入聚光灯下。

与依赖二进制比特(bit)的传统计算不同,量子计算使用“量子比特”(qubit),可通过叠加(superposition)特性同时存在于多个状态中。理论上,量子AI能够以更高速度与效率执行极其复杂的运算任务,远超当今计算标准。

在这场新兴科技革命中,一家公司迅速崭露头角——IonQ(NYSE: IONQ)。这家企业依靠“囚禁离子(trapped-ion)”技术驱动其量子架构。过去12个月,其股价飙升近 300%,直逼 60 美元 大关。

那么,IonQ的股价还能继续攀升,还是正走向历史性的回调?让我们深入分析。

?增长亮眼,但背后隐藏关键风险

IonQ的官网与投资者展示材料布满了蓝筹科技巨头的标志与令人惊叹的市场规模预测。

公司强调其系统可与三大云端巨头——Amazon Web Services(AWS)、Microsoft Azure 与 Google Cloud Platform(GCP)——无缝集成。

这类与顶级AI生态企业的合作听起来极具吸引力,但数据图表却揭示了另一面现实。

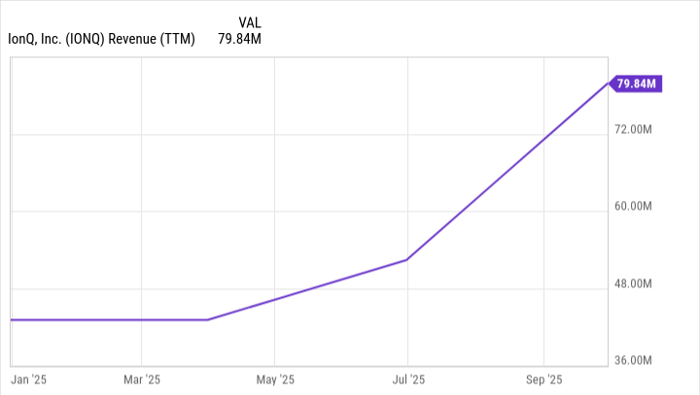

在过去一年,IonQ录得 8000万美元营收。虽然这一数字看似加速增长,但一个重要细节值得关注——其中相当部分增长来自收购带来的收入贡献。这意味着营收曲线的陡峭上升,更多反映了并购扩张,而非真实的业务需求提升。

换言之,IonQ的有机增长(organic growth)远低于表面所示水平。这种情况让投资者难以判断企业客户对IonQ量子技术的真实市场需求。

从分析角度看,IonQ并非在“构建”量子计算的未来,而是在“买下”它。

?深入研究揭示资本运作真相

既然IonQ的收入主要依赖收购资产的增长,那么公司究竟如何为这些交易提供资金?

查看其资产负债表,你会发现IonQ账面上有 35亿美元现金及等价物。乍一看,这个数字令人震惊——一家年营收不足1亿美元的公司,怎么会拥有如此庞大的现金储备?

答案藏在现金流量表中。

截至2025年9月30日的九个月期间,IonQ录得 13亿美元净亏损。

换句话说,一家年收入不到1亿美元、每年烧掉数十亿美元的公司,若没有外部资金支持,是无法维持如此高现金水平的。实际情况是,IonQ通过股票增发(equity issuance)筹集资金。管理层趁股价高企之际,不断发行新股以补充流动性。

2025年10月,IonQ完成了 20亿美元新股发行。若没有这笔融资,公司账面现金将仅剩约 3.46亿美元。

这说明一个核心事实:IonQ仍未盈利,且管理层尚未明确制定实现正向经济模型(unit economics)的路径。公司只能通过持续发行股票来支撑运营,这对现有股东来说意味着持续稀释风险。

?量子计算股,是否正陷入泡沫?

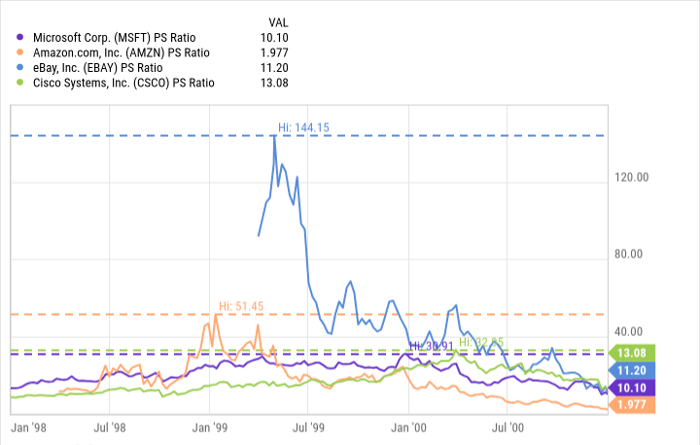

既然IonQ尚未实现盈利,衡量其估值的关键指标便是市销率(P/S Ratio)。截至2025年11月7日,IonQ的市销率高达 303倍。

这一水平是互联网泡沫时期 eBay 估值的两倍以上。相比之下,当年 Microsoft、Cisco Systems 与 Amazon 等互联网明星企业的市销率峰值仅在 30至50倍 区间。

在我看来,量子计算概念股正成为AI生态体系旁的一颗泡沫气球,而IonQ则是其中最被高估的代表之一。

即便IonQ股价短期内突破 60美元,这也只会让其估值进一步膨胀。

历史一再证明——当企业从概念走向成熟,估值倍数终将回归理性。

考虑到IonQ目前严重依赖资本市场融资维持运营,我对其长期可持续性持保留态度。

?结论:IonQ更像是投机品,而非长期投资标的

IonQ的故事确实令人着迷:量子计算、AI融合、顶级云厂商合作、科技革命叙事……

但在投资层面,它更像是一只供短线交易者博弈的高波动股票,而非值得长期投资者纳入核心持仓的稳健资产。

在量子计算的“黄金叙事”背后,IonQ的盈利缺口、依赖股权融资的经营模式以及极高估值,构成了不可忽视的风险。

对价值投资者而言,IonQ目前更像是一场资本市场的量子实验——惊艳但危险。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8088.html