by Steven Cress

United Natural Foods, Inc.(简称 UNFI)是北美领先的食品批发分销商,专注于自然、有机、特色与常规类食品。该公司成立于1976年,总部位于罗德岛,如今已发展为众多食品零售商不可或缺的供应链合作伙伴,包括Amazon.com, Inc.(AMZN)旗下的Whole Foods Market。

UNFI的运营网络连接超过11,000家供应商和超过30,000个客户销售点,覆盖美国和加拿大。公司通过一个庞大的物流网络运营,管理超过3,100万平方英尺的仓储空间。

面对消费者对天然和有机商品日益增长的需求,UNFI持续发挥其规模、创新能力与可持续发展承诺的优势,稳固其在健康食品行业的领先地位。

正如UNFI首席执行官Sandy Douglas所言:“无论在哪个渠道,自然、有机和特色品类的增长动力都非常强劲。我们不仅在品牌商品上看到了这种趋势,在自有品牌组合中也同样显现出广泛的消费者趋势,即倾向于更有益健康的产品。”

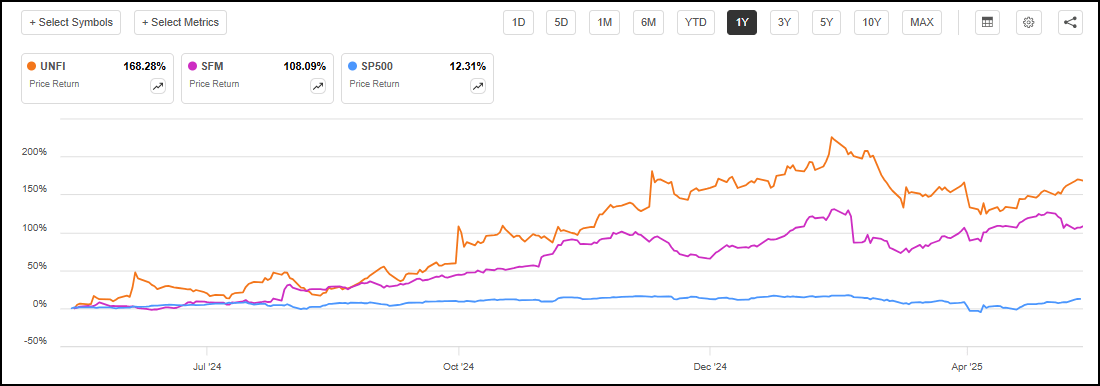

UNFI同时还是Alpha精选组合中另一支表现优异股票Sprouts Farmers Market, Inc.(SFM)的关键分销伙伴。自2024年6月被纳入Alpha组合以来,SFM已实现103%的惊人回报。

从过去一年的走势来看,UNFI与SFM的增长轨迹高度一致,这在很大程度上得益于整个行业的结构性利好趋势。

投资理由

UNFI正从快速扩张的天然与有机食品行业中持续获益,这一增长由多重趋势驱动,包括健康意识增强的千禧一代与Z世代消费者,以及全球范围内对可持续发展的重视。据预测,全球有机食品市场将从2024年的2,290亿美元增长至2033年的5,940亿美元,年复合增长率达11.2%,远超传统食品销售增速。

为了把握这一机遇,UNFI进行了战略重组,将运营划分为天然食品与常规食品两个专属部门。这一调整已开始见效,其中天然业务部门在年度同比中实现两位数增长,并持续扩展在不同零售渠道中的份额。

近年来,UNFI还实施了一系列运营优化举措,逐步改善盈利能力。公司在各大分销中心推广精益管理,大幅减少库存损耗至疫情前水平,同时生产效率提升5%-10%。此外,UNFI还关闭了表现不佳的站点,优化网络结构,压缩成本,改善现金流,助力去杠杆化进程。

公司管理层对2025财年持乐观态度,并上调了全年业绩指引。随着通胀压力缓解,更多消费者将转向该领域,为UNFI在不确定宏观环境中进一步增长提供动力。

截至2025年5月14日,根据Seeking Alpha的量化评级体系,UNFI在食品分销商板块中位列第一,在整个日用消费品板块中排名第八。该公司在估值、动能以及每股收益修正方面表现突出。

UNFI的成长性与盈利能力

UNFI在2025财年第二季度交出强劲成绩单,得益于其运营改进、战略重组以及天然产品部门的亮眼表现。该季度,公司调整后息税折旧摊销前利润(EBITDA)同比增长13%。销售额增长近5%,达到82亿美元,其中天然产品销售增长达8%。尽管由于门店关闭,零售业务总销售额下滑3%,但同店销售已呈现环比改善趋势。

公司因此上调全年调整后EBITDA指引至5.5亿至5.8亿美元,较2024年中值增长约11%。

虽然公司当前盈利能力评分仍有提升空间,但其盈利表现已连续七个季度超出市场预期,展现出高度一致性。

从未来盈利预测来看,UNFI的每股收益(EPS)预期呈爆发式增长,预计短期内盈利能力将显著改善。若能在业绩高速增长前夕布局该股,投资者将有机会在市场普遍认知前获得超额回报。

UNFI估值分析

UNFI的估值评级为“A+”,显示其股价相较同板块具有显著折价。令人瞩目的是,在过去一年股价已上涨超165%的情况下,公司依然保持了极具吸引力的估值。

UNFI当前的前瞻市净率(Price/Book FWD)较行业中位值低66%,而其过去12个月的市销率(TTM Price/Sales)仅为0.05倍,相比消费品行业平均的1.17倍明显偏低。这些数据支撑了UNFI“价值洼地”的投资逻辑。

潜在风险因素

UNFI面临来自其他分销商的激烈竞争,其关键客户具备强议价能力,可能对公司利润空间造成挤压。此外,食品安全、劳工与环境法规的变更可能增加合规成本和运营复杂性。

宏观经济不确定性,包括通胀、商品价格波动以及潜在的经济衰退,也可能削弱消费者支出,进而影响公司盈利表现。同时,UNFI因依赖借贷推动扩张与日常运营,负债水平较高,存在一定财务风险。不过,管理层已积极采取措施进行债务控制。

公司CEO Sandy Douglas指出:“我们在2024财年及2025财年迄今所采取的战略举措,正在有效巩固基础并推进多年度发展规划。上半年,公司调整后EBITDA增长近14%,自由现金流增加近2.5亿美元,净杠杆率已降至3.7倍,是自2023财年以来的最低水平。”

这番话明确展现了UNFI通过资产优化和现金流管理实现去杠杆化的坚定承诺。

总结观点

UNFI目前在日用消费品板块中排名第八,该板块在当前宏观不确定环境中具有较强防御属性。公司凭借战略重组与运营优化,持续在快速增长的有机食品市场中扩大份额,该市场至2033年预计年均增长达11.2%。

公司已连续七个季度超出盈利预期,并在2025财年上调全年业绩指引。在经济波动背景下,UNFI兼具防御性与成长性,成为投资者理想的中长期配置对象。

尽管股价过去一年涨幅已超165%,UNFI当前估值仍大幅低于消费品行业平均水平。同时,其动能表现与EPS修正等级极具吸引力,充分展现出“价值+成长”的双重潜力。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5116.html