?估值被压低,增速仍强劲:这两只成长股或将带来超额回报

在金融市场中,分析师并非总是正确的;整个股市也常常出现集体误判。当交易员和分析机构低估某些优质成长股时,这些“失误”恰恰为长线投资者提供了绝佳的入场机会。

基于这个思路,我们来看看两家被华尔街忽视的高成长公司——无论是Fiverr还是Roku,都可能是你多元化投资组合中的优质补充。

1. Fiverr International:自由职业平台的“误判”机会

Fiverr International(NYSE: FVRR)的平均分析师评级仅为中性的“持有”,市场情绪显得并不热情。目前,约有9%的公司流通股被卖空,对比之下,标普500成分股的平均卖空比例仅为2.1%,且整体评级也略偏乐观。

更令人担忧的是,Fiverr的股价在过去三年大幅跑输大盘。截至2025年5月22日,标普500指数的三年总回报达57%,而Fiverr却在这段期间下跌了15%。

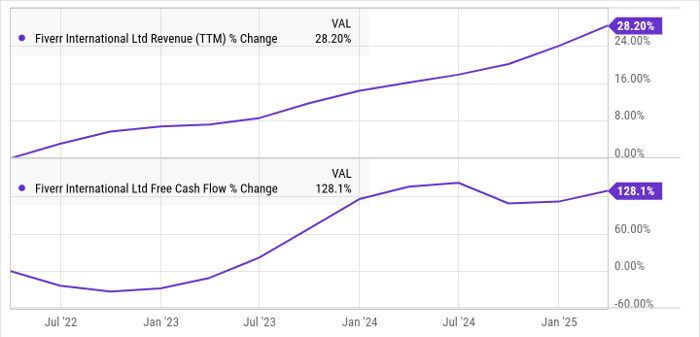

如果Fiverr的业务增长乏力,这种市场表现或许还有合理解释。但事实恰恰相反:在过去三年中,这家自由职业撮合平台的年收入增长了28%,自由现金流更是翻倍以上增长:

需要指出的是,将Fiverr与标普500成分股进行对比并不完全公平。毕竟,Fiverr总部位于以色列,不具备加入该指数的资格。然而,即便如此,不少真正的标普500企业恐怕也会羡慕Fiverr这般亮眼的财务成长。

尽管如此,该股仍被分析师忽视,做空情绪浓厚。当前,Fiverr的估值极具吸引力:其远期市盈率仅为12.2倍,市销率更是只有3倍。结合其明确的成长路径,这样的估值无疑是被严重低估。

笔者本人在2021至2022年间多次买入Fiverr,目前账面亏损约53%。当时我认为其估值合理,成长潜力巨大,而且瞄准了“重塑全球协作方式”的宏大愿景。如今,以更低的价格买入,看起来更具吸引力。

2. Roku:被忽视的流媒体科技领军者

Roku(NASDAQ: ROKU)也是一只被低估的成长股代表。

尽管公司在过去三年间的股价下跌了26%,但同期收入却增长了45%。自由现金流虽然增长幅度不及Fiverr,但三年内增加了66%,也极具说服力。

Roku近年在提升营收与用户规模方面可谓颇有章法。在2022年通胀高峰期,Roku并未像其他流媒体和硬件公司一样涨价,而是选择维持原价。这一策略帮助公司夯实了用户基础,也为其当前的国际扩张战略打下了坚实的根基。

然而,华尔街似乎并未充分认识到这一转变。

目前,超过6%的Roku流通股被卖空,分析师给出的评级甚至比Fiverr更为保守,大多数仍为“持有”。笔者自2020年起多次建仓Roku,目前账面回撤为9%。虽然跌幅不大,但整体风险也更可控。

无论是Fiverr还是Roku,如今都被我列入了优先关注的加仓清单。一旦市场出现回调,这些高成长股可能率先下跌,但也会在反弹时领先复苏。正因如此,在估值低迷且基本面良好的阶段提前布局,或许正是明智之选。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5699.html