资深电信巨头AT&T强势反弹,股价触及52周新高

美国老牌电信巨头AT&T(NYSE: T)正在经历一波强势反弹。2024年4月,该公司股价攀升至52周新高29.03美元,创下疫情爆发以来的最高点。这一成就与一年前创下的52周低点16.73美元形成鲜明对比,堪称“王者归来”。在这样的背景下,投资者不禁要问:现在是否是长期布局AT&T股票的最佳时机?

当前AT&T股价仍在高位徘徊,因此有必要深入剖析公司基本面,评估其是否具备长期投资的吸引力。

营收持续增长:核心业务表现亮眼

AT&T股价的飙升离不开其强劲的业务表现。公司2024年全年移动服务营收同比增长3.5%,达到654亿美元,占公司总营收1223亿美元的逾半壁江山。

进入2025年,移动服务业务继续稳步上升:第一季度营收为167亿美元,同比增长4%。AT&T预计2025年全年移动服务营收将增长2%至3%,并将在2027年前保持这一增长趋势。

推动收入增长的关键因素之一是持续强劲的用户增长。2025年第一季度,公司新增32.4万名后付费手机用户——这是电信行业中最有价值的用户群体,也是AT&T连续第19个季度录得后付费用户净增长。

此外,AT&T正在推进“融合战略”:推动用户同时使用公司的移动服务和光纤宽带服务。这一策略成效显著,在第一季度中,超过40%的光纤用户也购买了AT&T的移动服务。这种协同效应推动公司光纤业务加速增长,第一季度光纤营收同比大增19%,达21亿美元。

自由现金流增长强劲,股东回报有保障

除了营收增长,自由现金流(Free Cash Flow, FCF)的稳健提升也是AT&T投资价值的重要保障。自由现金流是衡量企业可支配现金的重要指标,决定其是否具备继续投资、还债、回购股份及维持分红的能力。截至撰文时,公司股息收益率约为4%,具备稳定吸引力。

2025年第一季度,AT&T自由现金流从去年同期的28亿美元增长至31亿美元。公司预计2025年全年自由现金流将达到至少160亿美元,并计划每年增加10亿美元,持续至2027年。

考虑到公司第一季度末总债务仍高达1262亿美元,充裕的自由现金流对于债务压降至关重要。值得注意的是,公司在第一季度实现了净债务与调整后EBITDA比降至2.5倍的目标。随着杠杆水平的降低,公司将在第二季度启动股票回购计划,这对于现有股东无疑是一大利好。

此时买入AT&T股票是否为最佳时点?

考虑到公司第一季度的出色表现、未来几年的稳健增长预期以及即将启动的回购计划,AT&T无疑具备长期投资价值。但当前股价已处于相对高位,是否仍具买入空间?

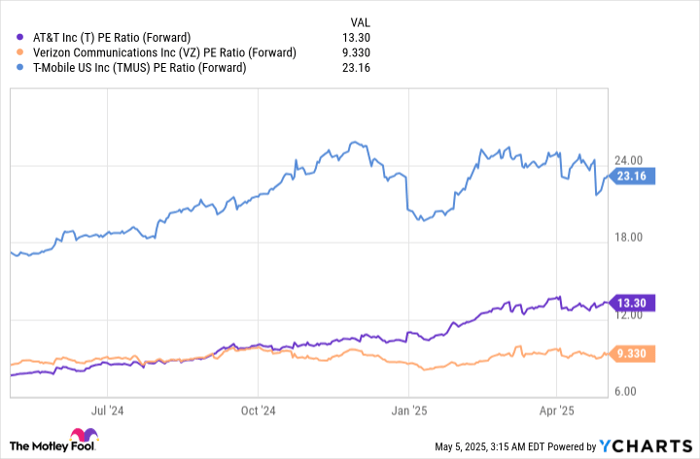

此时可借助一个重要估值工具——预期市盈率(forward P/E ratio)来辅助判断。该指标反映投资者基于未来12个月盈利预期,愿意为每一美元收益支付的价格。

一年前,AT&T的预期市盈率在主要竞争对手Verizon和T-Mobile中处于最低位;但随着股价持续上涨,估值也水涨船高。目前,相较于T-Mobile,AT&T仍具备一定估值优势,但其股票价格已高于Verizon。

然而,AT&T目前的更高估值可能是合理的。公司客户增长明显优于竞争对手:第一季度,Verizon净流失28.9万后付费用户,而AT&T却净增32.4万,显示部分用户正在从Verizon转向AT&T。

在当前市场受特朗普前总统关税政策影响而波动之际,电信行业展现出较强韧性。毕竟,在当今高度互联的社会中,手机服务已成为刚需,这为AT&T带来了持续的营收保障。

结语:客户增长、现金流充沛、估值合理——AT&T具备中长期配置价值

综上所述,AT&T在客户获取、营收增长和自由现金流方面都展现出稳健态势,股票回购计划也将进一步提升股东价值。结合当前仍具吸引力的估值水平,现在或许正是投资者逢低布局的良机。对于寻求稳定收益和长期成长潜力的投资者而言,AT&T是一只值得密切关注甚至纳入组合的优质股票。

文章作者:Robert Izquierdo

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4515.html