苹果公司(NASDAQ: AAPL)在全球范围内是最具盈利能力的公司之一。 它的大部分利润来自于各种设备和服务的销售,但有一个利润来源比其他任何来源都更为丰厚:即Alphabet(NASDAQ: GOOG)(NASDAQ: GOOGL) 为确保其搜索引擎成为iPhone的默认选择而支付给苹果的费用。

Alphabet在2022年向苹果支付了200亿美元以确保这一承诺,但关于之后几年的支付情况没有公开信息。然而,这一支付金额足够庞大,以至于苹果的服务副总裁Eddy Cue最近在联邦法院的证词中表示,他“因为担心失去这笔收入而无法安睡”。

由于这笔收入对苹果而言几乎没有成本,因此可以合理推测,这200亿美元左右的支付直接进入了苹果的盈利账户。如果这一利润来源消失,苹果的股票可能会面临暴跌风险。

苹果若失去关键利润来源将面临困境

Cue当时是在联邦法院就谷歌搜索引擎非法垄断案作证。Alphabet支付给苹果的200亿美元费用在本案中占据了重要地位,被描述为谷歌凭借其市场主导地位,确保没有其他公司能取而代之成为主要的搜索引擎选项。

尽管投资者仍不清楚这两家公司之间的关系将如何发展,Cue提到他认为基于人工智能的搜索引擎最终将取代谷歌目前的传统搜索方式。因此,无论是传统搜索引擎最终被淘汰,还是Alphabet被禁止继续向苹果支付成为默认搜索引擎的费用,这笔200亿美元的支付都可能面临风险。

同样,这笔费用对苹果来说很可能是纯粹的利润。但如果这笔收入消失,会给苹果带来怎样的损失呢?答案是相当可观的。

苹果的净收入可能减少20%

过去三年,苹果的滚动12个月净收入基本维持在或略低于1000亿美元的水平。因此,如果苹果失去来自Alphabet的这一丰厚支付,其净收入可能会减少约20%。由于苹果已经是一家成熟的公司,投资者主要关注的是其利润,这一下降很可能会导致苹果股价出现相似幅度的下跌。

如此迅速的20%跌幅很可能会导致投资者将其视为“股灾”,因此这是苹果投资者必须面对的现实。然而,苹果股东还面临另一个风险。

苹果股票估值过高

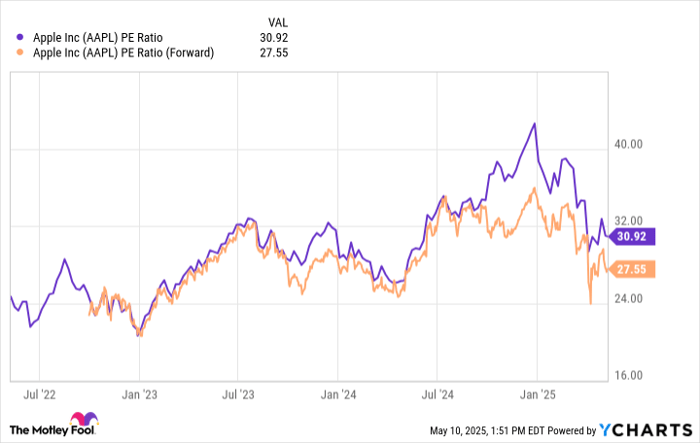

苹果的股票估值已经非常高,这意味着它无法承受任何经营上的失误。

按31倍的历史市盈率和28倍的预期市盈率计算,苹果的股价无论从历史角度还是从普遍市场标准来看都显得昂贵,尤其是考虑到标准普尔500指数(S&P 500,SNPINDEX: ^GSPC)目前的市盈率分别为22.8倍和21.2倍。尽管苹果的股价比整体市场溢价明显,但预计苹果在2025财年的收入增长仅为4.1%,2026财年则为6.1%。

苹果的股价已经为“完美”与“增长”定价,但这两者的假设目前正面临质疑。因此,我认为投资者应该关注那些没有面临如此多挑战并且不具备如此高估值的其他大型科技公司。

文章作者:Keithen Drury

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5030.html