2025年强劲上涨73%:AI热潮助力Seagate Technology股价远超大盘

数据存储解决方案提供商Seagate Technology(纳斯达克代码:STX)在2025年的股市表现堪称亮眼,年初至今股价已累计上涨73%,远超同期纳斯达克综合指数7%的涨幅。

这波强势上涨的背后,是人工智能(AI)算力对数据中心存储需求的强劲拉动。本文将深入分析AI如何成为Seagate增长的引擎,并探讨这家科技股未来是否仍具上涨空间。

Seagate Technology正处于高速增长阶段,有望持续保持动能

截至2025财年首九个月,Seagate Technology的营收同比大增近43%,达到66.5亿美元。更令人瞩目的是,在此期间公司调整后营业利润(non-GAAP)增长超过四倍,反映出利润率的显著提升。

希捷科技公司管理层将这一强劲增长归因于云端大容量存储需求的持续上升,当前供需紧张推升了整体价格水平。Seagate Technology在4月的财报电话会议上指出,存储需求的增长“与云端资本支出周期以及数据中心基础设施对AI转型的持续投入高度一致”。

具体来看,当前大型数据中心约90%的存储任务仍由硬盘驱动器(HDD)承担,主要因其具备良好的成本效益和可扩展性。根据Seagate的预测,未来数据中心的整体存储需求将在2024至2028年期间增长超过一倍,这一趋势将推动全球数据中心存储市场的年营收在2028年达到230亿美元,远高于去年的130亿美元。

考虑到Seagate Technology在全球存储市场中占据约40%的份额,希捷公司无疑处于充分受益的有利位置。也因此,Seagate对刚刚结束的财年第四季度给出的业绩指引颇为乐观:营收中位数目标为24亿美元,同比增长约27%;每股收益预期为2.40美元,较去年同期1.05美元翻倍以上。

盈利能力强劲提升,预示希捷股价仍有上涨空间

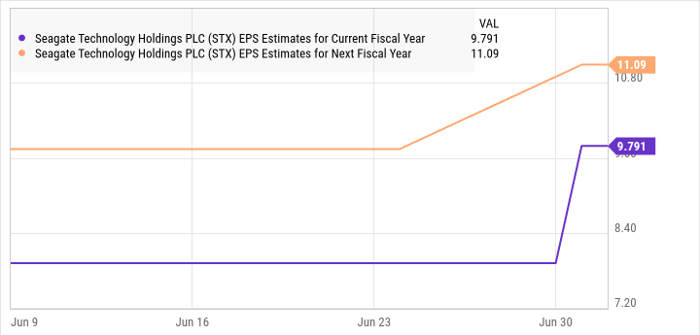

Seagate Technology全年预计营收增速可达38%,而调整后每股收益将飙升至7.91美元,较上年增长超过六倍。在AI与云端基础设施持续增长的支撑下,希捷科技公司有望在未来继续维持这一增长动能,为投资者带来可观回报。

更重要的是,Seagate Technology当前估值仍极具吸引力,增强了其投资吸引力。以过去12个月的盈利计算,公司市盈率仅为21倍,而未来12个月预估市盈率更低,仅为16倍。相比之下,纳斯达克100指数的平均远期市盈率为29倍,意味着Seagate的估值远低于科技板块整体水平。

对于投资者而言,若希望在AI浪潮中寻找一家成长性强、估值合理的科技公司,Seagate Technology(希捷科技)无疑是一只“物美价廉”的优质标的,值得在其进一步上涨前考虑买入。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6995.html