Workiva(NYSE: WK):一家简化企业数据整合与合规报表流程的软件平台公司,刚刚公布了2025年第一季度财报(截至3月31日),在营收与利润方面均超出市场预期。

尽管业务表现持续强劲,Workiva的股价仍较2021年科技股狂热时期的历史高点下跌了55%。当时该股确实估值偏高(如同许多企业软件公司一样),但以当前价格来看,它已经显得相对便宜。

华尔街似乎也认同这一点。《华尔街日报》追踪的13位覆盖Workiva股票的分析师中,绝大多数都给予该股“强力买入”评级,没有一位分析师建议卖出。以下是投资者或许应考虑将Workiva纳入投资组合的原因。

一、为日益复杂的企业打造的关键平台

云计算等技术让企业得以在网上运营,接触更广泛的客户群体、并利用全球化劳动力。但这也给管理层带来了挑战——尤其是当员工分布在世界各地、同时使用几十种不同的数字工具时,监督和协调变得异常复杂。

Workiva的平台正是为此而生。它可以与大多数云存储平台、系统数据库以及会计软件集成,帮助管理者将整个组织的数据汇总到一个统一的看板上。这样,管理人员无需逐一打开不同系统寻找信息,既节省大量时间,也可避免手动复制数据所带来的人为错误。

一旦数据被汇入Workiva平台,用户便可以选择数百种模板加速报告生成流程。这对需要定期向高管汇报,或需要向监管机构(如美国证券交易委员会)提交文件的管理者而言极具价值。

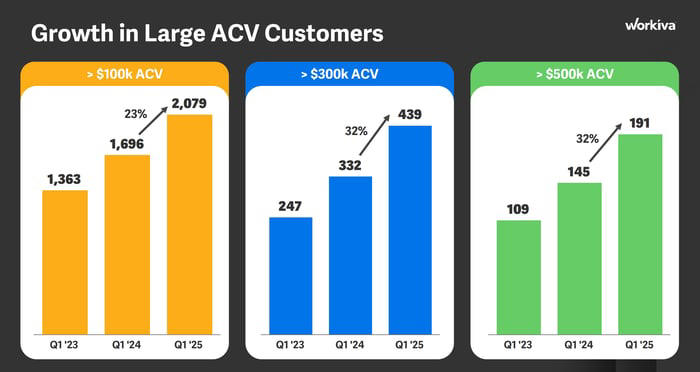

二、高价值客户群体持续快速增长

2025年第一季度,Workiva实现营收2.06亿美元,同比增长17%,并超出公司此前指引上限(2.05亿美元)。

截至该季度末,Workiva拥有6,385位客户,同比增幅为5%,略显温和。但值得关注的是,公司在高支出客户群体中的增长远快于整体客户增长,尤其是年合同金额在10万美元、30万美元和50万美元以上的客户:

此外,Workiva的每股亏损也小于预期。在通用会计准则(GAAP)下,公司每股亏损0.38美元,好于管理层预期的0.45美元亏损。

若按非GAAP(剔除一次性和非现金支出,如股票薪酬)计算,公司当季实现每股盈利0.14美元,是原本预期(0.07美元)的两倍。

不过值得注意的是,相较去年同期,无论是GAAP亏损还是非GAAP利润,均有所恶化,主要原因在于运营开支的增长,尤其是销售与市场费用显著上升。CEO Julie Iskow 表示,公司在整个产品组合上仍看到广泛需求,因此管理层可能在积极投入,以抓住更多新客户。

目前积极扩展新客户显得尤为重要,因为Workiva本季度的净收入留存率(Net Revenue Retention)下降至110%(去年同期为111%),这表明现有客户的续约与增购速度略有放缓。这也可能是财报公布后股价出现回调的原因之一。

三、前景展望平稳,但投资者对盈利路径仍持观望

投资者对公司第二季度的指引也表现出一定程度的失望。尽管管理层预计第二季度营收将继续维持17%的同比增长,但GAAP与非GAAP盈利都可能进一步承压。

当然,Workiva的财务状况相当稳健,账上持有7.67亿美元的现金、等价物与可出售证券,因此其扩张策略有足够资金保障。但市场仍希望看到该公司逐步朝持续盈利迈进。

四、华尔街集体看多,估值处于五年低位

如前所述,华尔街分析师普遍看好Workiva前景。当前分析师平均目标价为102美元,意味着未来12到18个月内或有54%的上涨空间。最高目标价为112美元,意味着潜在回报可达70%。

当前股价较2021年高点下跌55%,但营收持续增长,这推动其市销率(P/S)降至4.9倍,为近五年最低水平,也比过去五年平均值(9.6倍)便宜了49%。

五、长期成长潜力或远超市场预期

从更长远的角度看,Workiva的股价或许有望带来比分析师更乐观的收益。公司估算其可服务市场(TAM)高达350亿美元,而当前营收仅为其中一小部分。

考虑到Workiva当前市值仅为37亿美元,这意味着其成长空间仍相当巨大。

因此,对于关注长期回报的投资者来说,Workiva可能是值得纳入投资组合的优质标的。

文章作者:Anthony Di Pizio@Motley Fool

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4406.html