Burry重押做空Nvidia与Palantir,Buffett却豪投Alphabet:两大巨头投资对决启示录

Warren Buffett与Michael Burry是现代投资史上最具影响力的两位人物。尽管两人都积累了惊人的财富,但在投资策略上几乎毫无共同点。

这种差异在最新的13F持仓报告中体现得淋漓尽致:Burry正做空人工智能(AI)领域的Nvidia(NASDAQ: NVDA)与Palantir Technologies(NASDAQ: PLTR),而Buffett则逆势投入超过40亿美元押注Alphabet(NASDAQ: GOOGL)(NASDAQ: GOOG)。

让我们逐一拆解他们最新动作背后的逻辑,试图判断:究竟哪位亿万富豪的选择更正确?现在到底应买入还是卖出AI股票?

Michael Burry最新的“Big Short”

简单来说,当投资者做空一只股票时,他们押注其未来价格下跌。最常见的做空方式之一,是买入看跌期权。

根据Scion Asset Management最新13F披露,在今年第三季度,Burry买入了价值5百万股的Palantir看跌期权,以及价值1百万股的Nvidia看跌期权,总名义金额约11亿美元。

在我看来,Burry做空这两只股票主要基于两点理由。

做空Palantir:估值泡沫过大

截至11月19日,Palantir的市销率(P/S)高达107倍。

这不仅对于软件行业来说极其昂贵,在整个科技周期中也属历史高位。

例如,在互联网泡沫巅峰期,Microsoft、Cisco、Amazon等科技巨头的市销率最高也仅在30至50倍区间。Palantir远超这些“泡沫区间”,意味着其估值极易回调,目前水平难以持续。

做空Nvidia:会计处理可能掩盖真实利润

对于Nvidia,Burry关注的是一个更微妙的问题。

这家GPU巨头为AI发展提供核心硬件。过去几年各大云厂商投入数千亿美元采购Nvidia GPU。

问题在于会计处理方式与硬件真实寿命之间的差距。

假设公司认为所购GPU使用寿命为5年,那么10亿美元成本将在账面上逐年折旧,每年200万美元,从而摊薄报告利润。

但过去Nvidia基本每两年发布新架构,2024年更是进入一年一更节奏。因此GPU真实生命周期可能仅2~3年。

然而,许多企业仍按5~6年折旧,这意味着:

- 年度折旧费用被人为拉低

- 当前利润被人为推高

换句话说,Burry认为:Nvidia及其客户正在利用会计处理,使利润看起来比真实情况更好。

Buffett刚买入的“唯一一支股票”:Alphabet

在第三季度,Buffett及其团队只增持了一家公司:Alphabet。

这尤其耐人寻味,因为Buffett过去一年持续减持Apple等科技股,同时Berkshire整体买入动作一直偏谨慎,手握史上最多现金。

但在AI时代开始后,Buffett终于出手了。更有趣的是,Alphabet恰好处于Burry所担心的两大领域交汇点:估值与会计。

关于估值:Alphabet可能是AI巨头中的“价值洼地”

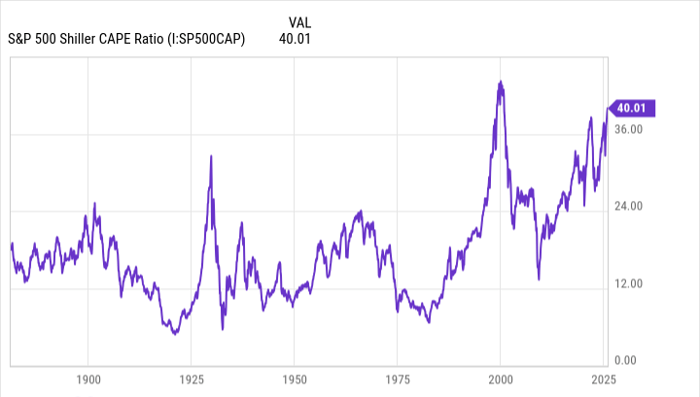

Buffett一向拒绝追捧热门板块,也不喜欢高估值环境。当前标普500的周期性市盈率(Shiller CAPE)达到40,逼近互联网泡沫时期,市场明显偏热,AI股贡献最大。

但Alphabet的前瞻市盈率仅28倍,为“七巨头”中第二低。

因此相较其他AI龙头,Alphabet更像是一个相对价值投资标的。

关于会计问题:Buffett并不担心

Buffett关注的是:

- 企业是否长期稳定赚钱

- 是否能持续回馈股东(股息、回购)

- 商业模式是否稳固持久

至于GAAP会计细节,Buffett历来不拘泥。Berkshire内部模型完全有能力调整会计差异并做出更精准预测。

最终结论:Buffett与Burry属于两种完全不同的投资思维

最终,Buffett与Burry在AI领域的布局体现了两种不同的投资哲学。

- Burry更像交易者:寻找异象、利用市场情绪和短期机会。

- Buffett是长期投资者:偏好品牌力强、生态成熟、能长期复利增长的大企业。

从长期投资的视角来看,我更偏向Buffett的策略。选择能够长期持有的企业,是历史上经过验证的财富复利方法。

Burry也许能通过做空AI纯粹硬件股获得短期收益,但我认为Buffett的布局更有利于长期回报。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/8213.html