Chipotle业绩令人失望,Wingstop表现稍好,两者谁更值得买入?

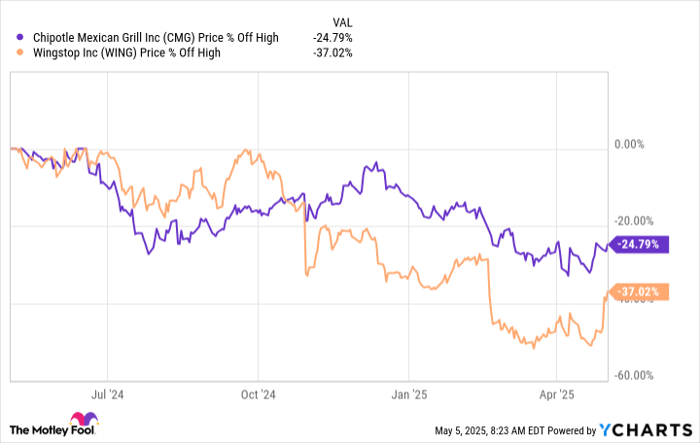

Chipotle Mexican Grill(NYSE: CMG)在2025年第一季度财报公布后让投资者大跌眼镜,股价从52周高点下跌约25%。Wingstop(NASDAQ: WING)的财报也显示出增长放缓的迹象,但表现依然优于Chipotle。在股价已从高点回调35%的背景下,Wingstop是否成为更优投资标的?以下是你需要了解的核心内容。

![]()

Chipotle Mexican Grill 是做什么的?

抛开食品概念细节不谈,Chipotle是一家快餐连锁企业。其“快而新鲜”的品牌理念多年来深受市场欢迎,也支撑了公司长期的扩张趋势。但2025年第一季度的表现却难言令人满意。

公司整体营收同比增长6.4%,但同店销售额却下降了0.4%。也就是说,这一季度的收入增长完全依赖于新开门店的贡献——该季度共新开57家门店。所谓同店销售,是指运营时间超过一年的门店销售变化,因此下滑意味着老顾客的回访频率下降。虽然0.4%的跌幅不算严重,但它预示着Chipotle在消费者心中的吸引力可能正在减弱。

Wingstop 是做什么的?

同样不深谈菜品细节,Wingstop也是一家快餐连锁企业。它凭借“炸鸡翅”这一主打品类在市场上取得了显著成功,并维持了多年的增长轨迹。虽然2025年第一季度的表现也称不上亮眼,但相较于Chipotle则明显更强势。

公司营收同比增长15.7%,其中美国市场同店销售额增长0.5%——这仍然是Wingstop最主要的市场。需要指出的是,这一增长速度远低于2024年第四季度的10.1%。尽管同店增长放缓不是理想现象,但只要增长仍为正值,并配合门店数量的扩大,这一趋势仍属健康。而Wingstop在该季度新开了126家门店,进一步夯实了增长基础。

Wingstop 比 Chipotle 更值得买入吗?

在对比这两家餐饮企业时,有多个维度值得考虑。比如,估值就是其中一个关键因素。目前,Wingstop与Chipotle的市盈率都大约在45倍左右。此前Wingstop的估值一度远高于Chipotle,但股价更深幅度的回调已经抹平了这一差距。

如果你关注分红,情况也有所不同。Chipotle不支付任何股息,而Wingstop的股息收益率仅为约0.4%。因此,如果你是股息型投资者,可能需要寻找其他标的。

另一个关键区别在于两家公司的商业模式。两者都在通过不断扩展门店来推动增长,但存在一个关键差异——上文中我们提到Chipotle是“运营”餐厅,而Wingstop则只是一个“连锁品牌”。这并非措辞随意,而是体现出运营策略的实质不同。

Chipotle几乎全部直营门店,而Wingstop约有98%的门店是由加盟商经营。这意味着Chipotle主要是向消费者售卖餐食,而Wingstop则是向加盟商销售经营权。这种区别虽在快餐行业不算罕见,但它确实对运营能力和利润模式有着实质影响。尤其在市场表现不佳的时期,门店运营执行力至关重要,因此更为保守的投资者可能更偏好Chipotle的直营模式。

两家快餐公司面临逆风,但模式截然不同

Chipotle主打的是新鲜墨西哥风味餐饮,而Wingstop则专注于鸡翅品类。虽然这两种美食目前都仍具市场吸引力,短期内也不太可能被消费者抛弃,但在当前增长放缓的背景下,Chipotle由于直营门店的控制力更强,因此更具调整和应变的灵活性。

综上所述,在同店销售增长放缓、整体环境趋弱的背景下,那些关注长期成长机会的投资者,可能会更青睐Chipotle的运营模式。然而,Wingstop在估值回调之后也具备了一定的吸引力,关键在于投资者自身的风格偏好——是看重可控性,还是更注重增长速度与加盟模式带来的扩张潜力。

文章作者:

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4828.html