销售下滑、利润骤降,为什么分析师仍看好卡特彼勒?

投资卡特彼勒并不轻松,但机会正在酝酿

投资股票从来都不是一件轻松的事,这句话放在当前的卡特彼勒(NYSE: CAT)身上尤其贴切。作为全球领先的重型机械制造商,卡特彼勒目前的投资前景复杂多面,虽然存在明显的买入理由,但投资者在出手前仍需关注一个关键因素。

为何现在值得考虑买入卡特彼勒股票

尽管卡特彼勒在今年第一季度的销售额同比下降了10%,运营利润更是大幅下滑了27%,但从投资角度来看,仍有强有力的理由支持买入这只股票。主要基于以下三个相互关联的因素:

- 第一,卡特彼勒的零售销售数据优于市场预期,显示下半年有望迎来复苏;

- 第二,其经销商的库存情况暗示2025年剩余时间的销售态势将更加有利;

- 第三,管理层对全年盈利和现金流的预期,表明即使身处盈利周期的低谷期,该股估值仍具吸引力。

在展开分析前,需理解一个核心运营模式:卡特彼勒的大部分销售是通过独立经销商完成,面向最终用户。这些经销商自行管理设备库存,而下文中的销售数据,正是指他们向终端客户的销售情况。

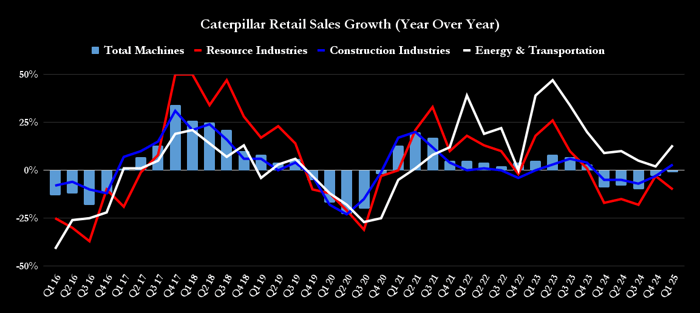

超出预期的第一季度表现

在今年4月底的财报电话会议上,即将卸任的CEO Jim Umpleby表示:“第一季度用户对设备的实际购买量超过预期,导致经销商的库存变化基本持平,而我们原先预期的是库存将有所增长。”

在建筑、能源与运输领域,卡特彼勒面向终端用户的零售销售实现了正增长,仅资源行业(如矿业与骨料)下降10%,使整体机械销售(包括建筑与资源设备)略为下滑。

终端销售优于预期(也就是经销商对终端客户的销售表现强劲),导致经销商第一季度仅增加了1亿美元的库存。而作为对比,2024年第一季度的库存增加额高达14亿美元。

根据当前销售走势,CEO Joe Creed表示:“经销商正在补库存。” 这也为管理层预测2025年销售将持平提供了依据。

总体而言,公司对2025全年的指引(不计关税影响)为:销售额持平,调整后运营利润率处于其周期性区间的上半段(大约在16%至20%之间),自由现金流预计在50亿至100亿美元之间的高端。

据华尔街分析师预测,2025年卡特彼勒的自由现金流将达84亿美元,按此计算,其市值相当于2025年自由现金流的19.6倍——对于处于盈利周期低谷的周期性企业而言,这是一个相当合理的估值。这就是目前的“买入逻辑”,且颇具吸引力。

投资者需关注的关键指标

然而,仍有两项因素值得投资者留意。第一,是关税政策的不确定性。管理层此前在指导意见中提及利润率和自由现金流“位于上半区间”,而后改口为“位于区间内”,前提是4月底的关税政策不发生变化。此后,关税局势有所缓解,市场情绪因此略显乐观。

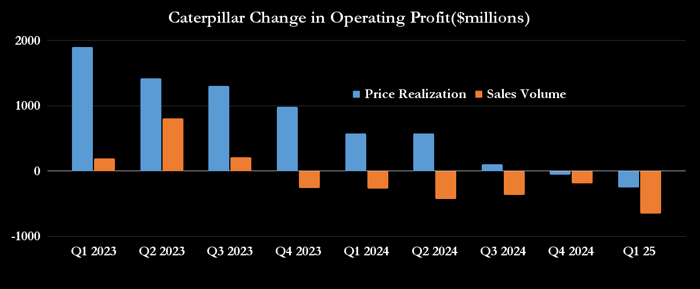

第二个更具挑战性的因素,是“价格实现率”(Price Realization)。这是衡量定价对销售和利润影响的指标,与销售量无关。价格实现为正,意味着卡特彼勒能提高产品售价,或者高价产品销售占比上升,亦或是销售集中在利润更高的地区;反之,价格实现为负则意味着公司可能因市场竞争而提供折扣或优惠。

目前运营利润的变动几乎完全来自销量变化与价格实现率的组合效应(注意:此处销量指的是卡特彼勒本身的出货量,而非经销商的终端销量)。如下图所示,2024年第二季度前,积极的价格实现曾弥补了销量的下滑,但到第三季度,两者双双转负。

对投资者的意义

预计2024年第二季度,价格实现仍将为负,因为其将面临去年同期的高基数。但如果终端用户的采购趋势持续向好,经销商的库存水平继续回稳,那么从第三季度开始,甚至可能在第二季度,就有望看到价格实现的改善。

这一关键指标的转变,将是判断市场是否正在回暖的风向标,也将决定卡特彼勒是否具备实现全年盈利目标的能力。对于投资者而言,这意味着观察“价格实现”走势将是评估卡特彼勒股票是否值得继续持有或加仓的重要参考。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/6099.html