?亚马逊的AI野心浮出水面,华尔街看好市值翻番潜力

亚马逊(NASDAQ: AMZN)最广为人知的业务是其电子商务平台和Prime会员订阅服务。尽管在线购物和快速配送确实是亚马逊的两大核心支柱,但这家公司近几年在人工智能(AI)领域也悄然布局,正孕育出新的增长机遇。

本文将深入探讨亚马逊近年在AI方面的投资动作,以及这些投入如何逐步结出增长硕果。随后,我们将分析AI为何会成为推动亚马逊业绩的关键动力,并解释为何我认为这家公司在未来五年有望迈向5万亿美元市值。

亚马逊的AI增长催化剂有哪些?

亚马逊近年来在多个AI前沿方向上持续加码投资。其中最引人注目的,是其向生成式AI初创公司Anthropic注入了高达80亿美元的资金。如今,Anthropic已成为亚马逊云服务AWS(Amazon Web Services)生态体系中的重要组成部分,带动AWS进入了一个收入与运营利润率加速增长的新阶段。

此外,亚马逊还自研了两款专用于AI训练与推理的定制芯片——Trainium与Inferentia。理论上,通过使用自主研发的技术栈、减少对Nvidia或AMD等外部GPU供应商的依赖,亚马逊不仅可以开拓新的市场,还可在长期内实现显著的成本协同效应。

更进一步,亚马逊也在AI机器人领域走在前列,已在多个物流配送中心部署了自动化机器人系统,以替代或辅助人工流程。这是亚马逊通过AI技术提升核心业务效率、强化资本回报率的又一实践路径。

亚马逊估值趋势解析

亚马逊与Anthropic的战略合作首次官宣是在2023年9月25日。自那以来,截至2024年5月19日,亚马逊的市值已增加近1万亿美元。虽然如此短期内的大幅上涨可能预示着股价面临一定技术性回调压力,但从中长期视角来看,我认为亚马逊的基本面依然强劲向好。

在不久前的2024年第一季度财报电话会议上,CEO Andy Jassy向投资者表示:“我们当前的AI业务年营收已达数十亿美元规模,并正以三位数百分比的年增长速度加速扩张。”他还补充道:“我们新增的AI产能几乎一投入就被客户迅速消耗。”

换言之,亚马逊在AI服务上的客户需求远超现有产能,公司必须持续再投资才能满足市场需求。虽然这种供需不匹配不可能在一个季度内解决,但这却是值得庆幸的“好问题”。这说明,客户对亚马逊AI生态系统的黏性极高,预示着该业务板块未来几年有望实现规模化扩张。

亚马逊如何在2030年前达到5万亿美元估值?

我们可以从华尔街分析师对亚马逊未来数年的营收预期开始推演。根据一致性预测,亚马逊将在未来几年维持年均10%的收入增长率。若这一增长趋势持续至2030年,亚马逊的营收有望达到1.1万亿美元。

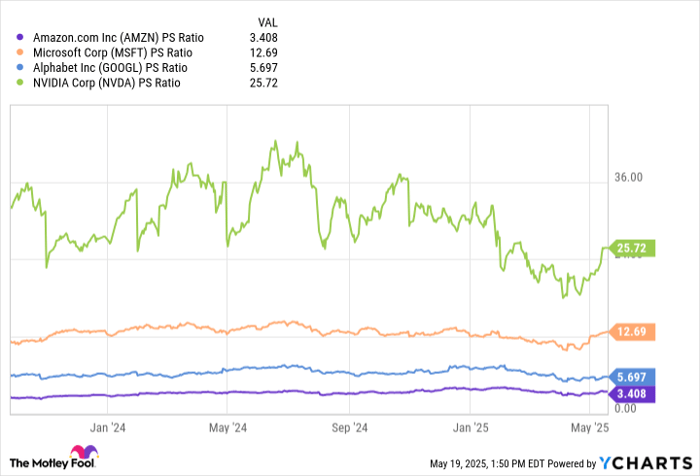

目前亚马逊的市销率(P/S)为3.4倍,相较于“七大科技巨头”(Magnificent Seven)中的其他公司仍有明显折价。假设该估值倍数维持不变,到2030年,亚马逊的市值将约为3.8万亿美元。若要达到5万亿美元市值,则P/S需扩张至4.5倍左右,在年增10%的营收基础上实现这一目标。

在我看来,亚马逊当前的估值扩张已提前反映出投资者对AI前景的预期,尽管目前AI业务仍处于早期阶段。未来五年,随着这些AI投资逐步落地并带动多个业务板块的营收提速、利润率改善与自由现金流增长,市场对其估值的信心有望进一步提升。

若上述积极发展兑现,我认为亚马逊将不仅可能保持每年10%以上的增长率,还可能实现估值倍数的提升,逐步接近微软、Nvidia等领先的云计算与AI芯片企业的估值水平。

结语:亚马逊具备多重路径迈向5万亿估值

我认为亚马逊拥有多条路径实现5万亿美元市值的愿景。当前股价依然具备长期吸引力,若你是长期投资者,现在或许是一个值得加仓并坚定持有的时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5569.html