美股今年下跌4%,Dollar General却逆势上涨超21%——背后隐藏着什么?

截至本周一收盘,标普500指数年内累计下跌约4%,尽管近几周市场已有所反弹。然而,在这一相对低迷的大盘环境下,有一只股票却表现抢眼:Dollar General(NYSE: DG)年初至今股价上涨超过21%。这家美国平价零售巨头一直以来都是增长引擎,早在2024年就已经开设了第20,000家门店。其遍布全国的广泛布局和专注低价商品的战略,令不少投资者近期对其青睐有加。

那么,究竟是什么在推动Dollar General股价的强劲反弹?此时是否值得入场?

Dollar General 2025年为何表现如此强劲?

推动Dollar General今年股价大涨的首要因素之一,是投资者将其视作规避关税风险的“安全型资产”。据分析师估算,Dollar General仅有约4%的商品采购依赖进口,这使其相较于竞争对手Dollar Tree具有更强的韧性——后者对关税的暴露更大,因此其股价年初至今仅上涨了12%。

但另一个支撑股价上涨的重要因素,可能是该股此前经历了过度抛售。回顾过去两年,Dollar General股价在2023年暴跌44%,2022年也下跌了45%。经历连续两年的惨烈调整后,不少价值投资者将其视作“打折优质股”,趁其接近七年低点时积极买入。

即便经历了2025年的反弹,Dollar General股价仍在100美元以下,远低于2022年超过260美元的历史高点。

公司基本面是否已走出困境?恐怕还言之尚早

投资者在追逐Dollar General的反弹行情之前,还需冷静思考该公司当前面临的潜在基本面风险。

首先,Dollar General的核心消费群体仍在财务压力下挣扎,而管理层也多次对此发出警示。最近一次是在今年3月,CEO Todd Vasos直言,“我们很多顾客的钱仅够购买最基本的生活必需品。”

值得注意的是,如果Dollar General的核心客户群已陷入收支紧张状态,而美国经济又即将全面承压于关税政策引发的连锁反应(如裁员、失业率上升、消费紧缩等),公司营收可能进一步受挫。

在其截至2026年1月的当前财年,Dollar General对同店销售增幅的指导区间为1.2%至2.2%,但若宏观经济持续恶化,不排除公司下调预期的可能性。

投资需谨慎,反弹行情未必稳固

尽管Dollar General在2025年迎来强势开局,但从专业分析师角度看,当前未必是入场良机。相较于同行,DG或许抗压能力更强,但仍未能彻底摆脱盈利增长乏力的问题。如果其客户群继续压缩非必需品支出,且宏观环境不利加剧,Dollar General业绩可能不及预期,股价则可能回吐年初部分涨幅。

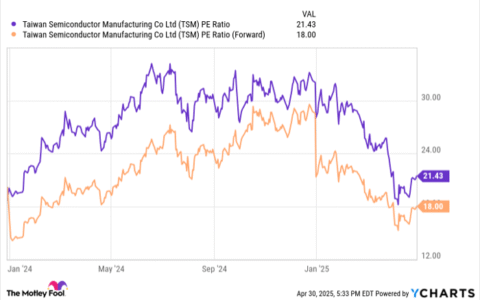

当前该股估值为过去12个月盈利的18倍,低于标普500指数平均水平的23倍。这一折价并非没有道理:过去几年Dollar General业务增长乏力,缺乏积极的基本面催化剂,市场对其预期自然较为保守。

即便公司受关税影响相对较小,这也不应成为贸然买入该股的充分理由。当前市场上存在许多基本面更强、成长性更佳的投资标的,可为投资组合提供更具吸引力的回报预期。

文章作者:David Jagielski

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/4582.html