安纳利资本管理公司(Annaly Capital, NYSE: NLY)值得买吗?三大看涨理由与一个关键风险提示

14%股息率背后,隐藏着你必须知道的真相

安纳利资本管理公司(Annaly Capital Management, 股票代码:NLY)最引人注目的特点莫过于其超过14%的股息收益率。对于追求稳定现金流的投资者而言,这一数字无疑充满诱惑。然而,在你冲动加仓之前,有一项重要的“注意事项”尤其值得收入投资者关注。在本文中,我们将探讨三大值得关注的利好理由,同时也揭示一个不容忽视的关键风险。

Annaly 是做什么的?

首先,Annaly 是一家抵押贷款房地产投资信托基金(Mortgage REIT),这是一种不同于传统 REIT 的特殊子类。与持有实体不动产并通过出租物业获取收入的普通 REIT 不同,Annaly 主要投资于打包成证券化产品的抵押贷款资产——也就是类似债券的“抵押支持证券(MBS)”。

这类资产的价值高度依赖利率走势、住房市场动态以及抵押贷款的提前还款率。对普通投资者而言,这是一种难以自行评估和跟踪的复杂资产类型。

尽管如此,Annaly 在长期内仍然为投资者创造了可观的回报。事实上,从长期来看,其总回报表现可与标普500指数(S&P 500)相媲美,而且两者走势的相关性较低,意味着将 Annaly 纳入投资组合有助于提高资产配置的多样性。这就是投资理由一:具有良好的长期回报与分散投资价值。

投资理由二:公司刚刚提高了股息

2025年年初,Annaly 宣布上调季度股息。在股息投资者中有句流行语:“最安全的股息,是刚刚被提高的股息。”尽管不能盲目乐观,但这一动作通常表明管理层对当前盈利能力和现金流的信心。因此,这一股息上调可被视为 Annaly 目前业务运行良好的积极信号。

投资理由三:利率下行可能带来资产升值

第三个值得关注的理由是当前的利率环境。市场普遍预期美联储下一步行动将是降息而非加息。由于 Annaly 的核心资产为抵押贷款债券,利率下降将推升其债券组合的市场价值,从而提升资产净值并有可能带动股价上涨。换句话说,降息周期对 Annaly 来说是利好。

然而,高股息收益率恰恰是最大的隐忧

值得注意的是,尽管 Annaly 的股息收益率超过14%,这看起来很诱人,但我们却并未将其列为主要投资理由。为什么?因为这一高收益率背后存在不容忽视的波动性风险。

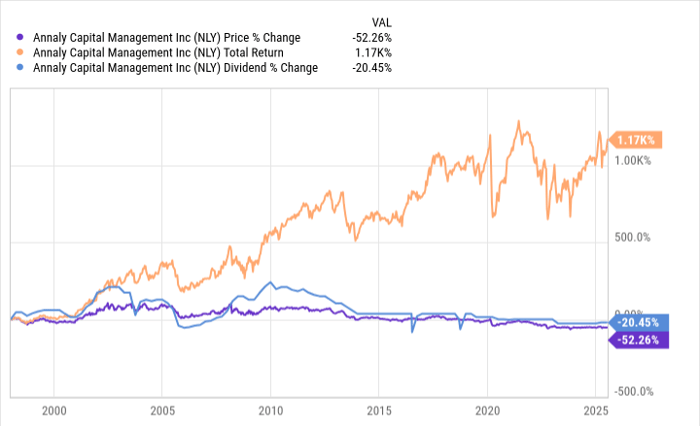

请看下图:Annaly 的股息在过去十多年中高度波动,甚至经历了长期的持续削减。尽管整体回报仍可观,但这建立在一个前提下:投资者必须将股息持续再投资。

如果你是靠投资组合的现金分红维持生活的收入型投资者,那么 Annaly 恐怕会让你失望。事实上,这种股息波动性在抵押贷款 REIT 行业内并不罕见,因此未来也不太可能发生根本性改变。

这就引出了一个关键结论:Annaly 对于大多数希望获得稳定增长型股息收入的投资者来说,并不是理想之选。

真正适合 Annaly 的投资者是谁?

与其说 Annaly 是“股息稳定器”,不如说它是一个独特资产类别的配置工具。如果你是一个着眼于资产配置和投资组合优化的机构或理性投资者,Annaly 作为低相关资产的代表,可以帮助实现多元化目的,捕捉不同市场环境下的回报机会。

最终,高股息只是表象,真正的价值在于其总回报与资产配置作用。

结语:你真的了解 Annaly 的投资逻辑吗?

最大的问题在于:很多收入投资者在追逐高股息时,忽略了 Annaly 的底层商业模式。这造成了投资预期与实际结果之间的严重错配。

Annaly 不是一家糟糕的公司,但它并不适合所有人。对于追求股息稳定增长的传统收入型投资者来说,它很可能是一个错误的选择;但对于专注于总回报或资产配置的投资者而言,现在可能正是一个不错的买入时机。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/7320.html