?Casey’s General Stores:一位父亲为女儿投资的“安静超额回报者”

在2022年,我与女儿共同为她的托管账户买入了一家总部位于爱荷华州的便利店与披萨连锁企业——Casey’s General Stores(NASDAQ: CASY)的股票。

幸运的是,自那以来,Casey’s的股价已经翻倍,目前已成为我女儿账户中最大的持仓。

不过,与其遵循传统的“低买高卖”投资箴言,我反而计划在近期继续加仓Casey’s。

因为我更相信另一句投资格言:“赢家常胜”。

以下是我认为Casey’s股价即使接近历史高点,仍具备持续上涨潜力的四大原因:

来自爱荷华的“安静超额回报者”

Casey’s目前在美国中西部运营着超过2,900家门店,是全美第三大便利店连锁、第五大披萨连锁品牌。该公司将市场重心放在人口低于2万人的小城镇,在许多被忽略的社区中扮演着“城镇食堂”的角色。

凭借这一独特商业模式,Casey’s在过去几十年里实现了惊人的累计回报:

- 过去一年上涨32%

- 过去五年上涨203%

- 过去十年上涨超过五倍

- 自2000年以来上涨5,220%

- 自1983年上市以来上涨47,280%

这意味着,从1983年以100美元投资Casey’s的股票,如今将价值47,380美元,即回报率达到473倍。

令人兴奋的是,即使已有如此辉煌的历史表现,Casey’s的未来依然充满潜力。

仍有大量“空白市场”有待开发

尽管Casey’s自2010年以来已将门店数量翻了一倍,但其扩张空间依旧广阔。

目前,超过一半的门店集中在爱荷华州、伊利诺伊州和密苏里州三地。而Casey’s的物流中心目前已覆盖20个州,这意味着公司在其覆盖范围内的其余17个州仍有大量门店拓展潜力。

公司管理层估计,在这些地区中,大约75%的小镇(人口介于500至2万人之间)尚未拥有Casey’s门店。换句话说,Casey’s距离“过度开发”自身覆盖区域,还差得很远。

更值得投资者关注的是,公司管理层也展现出进军新州市场的意愿,最近通过并购方式进军德克萨斯州、田纳西州和佛罗里达州等增长潜力巨大的新市场。

并购驱动增长,整合优势持续兑现

Casey’s的并购策略不仅让公司拓展到新的地理市场,同时也因其新成立的M&A团队而具备了立竿见影的收益能力。

该团队专注于收购中小型便利店连锁,并在并购后将Casey’s自营厨房的“餐饮运营经验”整合进去。借助这些新厨房或对原有厨房的升级,Casey’s通常能实现以下效益:

- 新店非油品销售额增长20%

- 息税折旧摊销前利润(EBITDA)增长70%

由于其餐饮和饮料销售的毛利率高达58%,这些厨房能力的增强,帮助Casey’s在并购整合门店后实现平均15%的投资回报率(ROI)。

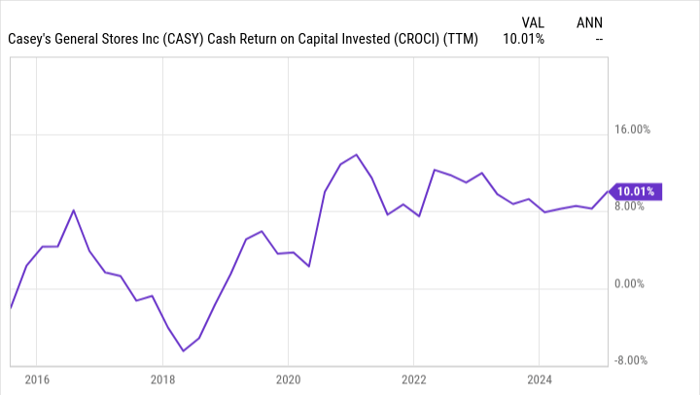

更关键的是,Casey’s近年来的并购目标逐渐拓展至大城市,而这并未损害其财务表现。相反,公司投资资本现金回报率(ROIC)持续上升,表明其在更大市场中也运作良好。

如果这种趋势继续下去,Casey’s的门店扩张潜力将远超目前的市场预期。

分红潜力巨大,但管理层更青睐增长

Casey’s当前的股息收益率仅为0.5%,但这并不意味着投资者应该忽视它的分红潜力。

尽管Casey’s已经连续25年实现年度分红增长,但目前其分红仅占净利润的13%,远远低于许多成熟公司。

理论上,管理层可以将股息收益率提升至3%,仍有盈利剩余。但公司显然更希望将这部分资本用于门店扩张和业务增长。

以历史为例,如果投资者在2000年买入并持有至今,其股息回报率相较初始成本已达20%,充分展现了“买入并持有”分红成长股的复利魅力。

未来,管理层预计EBITDA将以8%至10%的年增长率稳步增长,同时维持15%至20%的分红支付率。由此可见,双位数的分红增长仍然可期。

即使处于历史高位,依然值得加仓

不可否认的是,Casey’s当前的估值相较以往确实偏高。

但我认为,这并非市场盲目追捧的泡沫,而是市场开始真正认识到Casey’s的增长逻辑与价值创造能力。

要知道,Casey’s过去十年年均净利润增长率高达19%。

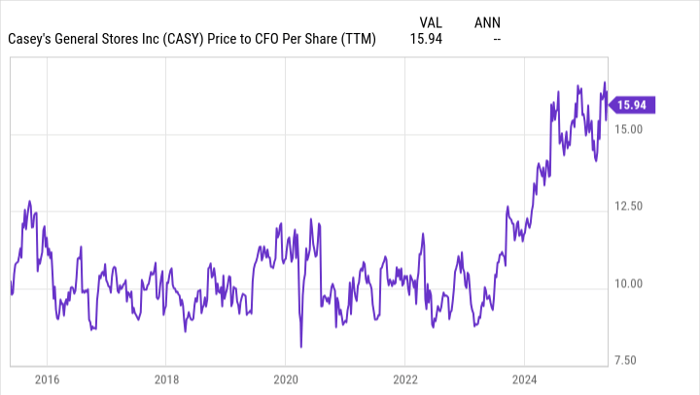

目前其市销率(P/CFO)为16倍,虽高于历史中枢,但与整个市场相比依旧合理。例如,若Casey’s完全放弃增长,仅维持现有门店的维护性资本支出,其自由现金流(FCF)估值将为18至20倍,而标普500的平均自由现金流估值约在30倍左右。

虽然我们当然不希望Casey’s停止扩张,但这个对比也说明了:即便在高位,Casey’s的估值在整个市场中仍显得“相对便宜”。

因此,面对一家持续扩大门店网络、稳定提升分红、同时估值合理的公司,我愿意继续为我女儿加仓Casey’s——即便它的股价正接近历史新高。

本文由:投资之家 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

投资之家网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,投资之家不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:https://www.moneyhome.com/5872.html